El silencioso control de Grupo México y Germán Larrea en la red de trenes de carga

Grupo México y KCSM mantienen el control de los trenes de carga y generan presuntas afectaciones multimillonarias a sus propios clientes, según informó la Comisión Nacional Antimonopolio.

El maíz y el trigo, o materiales de construcción como el cemento y viguetas de fierro, que son transportadas por la red férrea del país, pudieron ser más baratos para el consumidor final. Pero el transporte en trenes de carga está en manos de dos compañías que concentran el poder de fijar precios, incluso mediante ‘acuerdos ocultos’ con los derechos de vía. Se trata de Grupo México, del empresario Germán Larrea, y Kansas City Southern de México (KCSM).

La Comisión Nacional Antimonopolio (CNA) ya evaluó que existe una presunta falta de competencia efectiva en el sector de los trenes de carga, lo que provocaría afectaciones multimillonarias a diversas industrias, de acuerdo con un dictamen preliminar publicado en febrero pasado —que generará una investigación más amplia—; además ordenó acciones para favorecer a nuevos rivales ferroviarios.

En el documento, la autoridad reconoció que a través de Ferromex y Ferrosur, Grupo México controla más de la mitad de la red ferroviaria concesionada y la mayor parte del transporte de carga por tren. Mientras que Kansas City Southern de México, filial local de Canadian Pacific Kansas City (CPKC), es otro de los actores preponderantes.

Más de 33,000 millones en pérdidas

Las barreras a la competencia en este tipo de transporte generaron potenciales ahorros perdidos y sobrecostos de hasta 33,883 millones de pesos, solo entre 2019 y 2023. Es decir, una pérdida de 18.6 millones de pesos cada día en el periodo de cinco años.

Quienes pagaron por la falta de competencia fueron las empresas —y consumidores— que utilizan el servicio ferroviario de para mover mercancías, especialmente aquellas que no tienen acceso métodos de autotransporte o ductos, como algunas del sector agrícola, acerero, alimenticio, industrial, de materiales de construcción y hasta de autopartes, indica la autoridad antimonopolio.

La CNA estima que el 85.7% de la carga por tren sufrió algún impacto por las presunta prácticas monopólicas, lo que provocó un estancamiento en la infraestructura ferroviaria, servicios de baja calidad y precios elevados e injustificados en distintos mercados.

EL CEO solicitó la postura de Grupo México sobre estos señalamientos y aseguró que en el pasado enfrentó investigaciones similares pero fueron cerradas.

“Como en ocasiones anteriores, en las que investigaciones semejantes se cerraron por parte de la propia autoridad, Grupo México Transportes está atendiendo este procedimiento y confía en el rigor y apego a la legalidad con el que se analizará y se resolverá este asunto”, fue el posicionamiento de la empresa.

El ‘imperio’ de Grupo México

De acuerdo con la CNA, uno de cada tres mercados ferroviarios —como la autoridad define a una red nacional de 1,772 combinaciones de traslados de rutas y productos— está dominado exclusivamente, y con las características de un monopolio, por Grupo México a través de Ferromex y Ferrosur. Aunque tiene una presencia relevante en más de la mitad.

Las dos empresas ferroviarias son subsidiarias de GMéxico Transportes, una compañía que —al menos hasta el momento de su salida de la Bolsa Mexicana de Valores en enero pasado— reunía como inversionistas a dos de los hombres más ricos de México: Germán Larrea, con el 70% del total accionario a través de Grupo México (donde posee el 40% de las acciones, según Bloomberg) y Carlos Slim, con el 16% de participación a través de Grupo Carso.

De acuerdo con informes financieros, en 2025 el negocio ferroviario significó el 18.3% de las ventas totales de Grupo México, equivalente a 3,313.9 millones de pesos, de los 19,176.7 que todo el conglomerado vendió.

A nivel de utilidades, los trenes de carga representaron 1 de cada 10 pesos que la empresa presidida por Germán Larrea obtuvo durante el año.

La distribución de Ferromex, Ferrosur y Kansas City

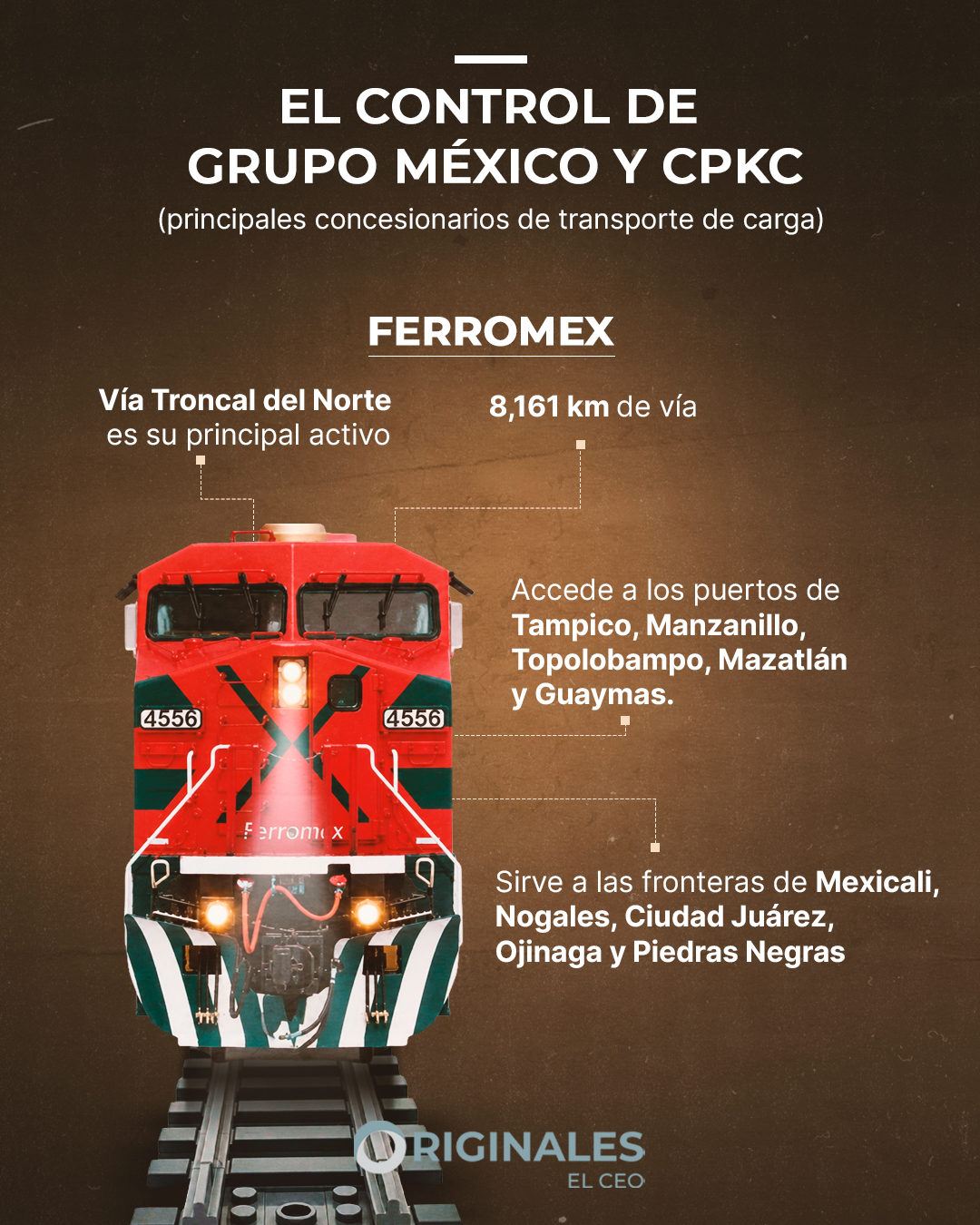

Ferromex es preponderante en el norte: controla la Vía Troncal Pacífico-Norte, un corredor clave para el transporte que abarca más de 6,500 kilómetros y conecta polos industriales y comerciales como Ciudad de México, Querétaro, Manzanillo, Mazatlán, Topolobampo, Torreón, Monterrey, Tampico, Puerto Peñasco y Ciudad Juárez.

La otra empresa del grupo, Ferrosur, opera la Vía Troncal del Sureste, una importante vía de más de 1,500 kilómetros que sirve para trasladar mercancías desde la Península de Yucatán hacia Coatzacoalcos, Veracruz.

Por su parte, Kansas City Southern de México —filial de la empresa canadiense CPKC— es concesionaria de la Vía Troncal del Noreste, una vía de 4,344 kilómetros que conecta los puertos de Veracruz y Tampico con Lázaro Cárdenas, Michoacán; además de tener acceso a las fronteras de Nuevo Laredo y Matamoros.

Fotoarte: Mariana Flores

Fotoarte: Mariana FloresLas barreras de competencia

La falta de competencia en el sector ferroviario se debió principalmente a tres razones o “barreras”: bloqueo de rutas, ‘acuerdos ocultos’ para tarifas y el dominio de Ferromex en el Pacífico.

La primera “grieta” está en donde más debería haber competencia: los derechos de paso. La CNA documenta que las reglas y convenios privados que regulan estos permisos se han utilizado para bloquear rutas que podrían ser más cortas y baratas, obligando a los usuarios a recorrer kilómetros adicionales en trayectos exclusivos.

Solo por este diseño restrictivo, los clientes de las ferroviarias pagaron 7,910.95 mdp entre 2019 y 2023, un sobrecosto de 62% debido a que los concesionarios cobran por tonelada y kilómetro. 162 de estas rutas “bloqueadas” e ineficientes son operadas por Ferromex, según los documentos.

La segunda barrera se da en puntos donde los dos grupos predominantes coexisten: el tráfico interlineal, cuando una sola carga debe trasladarse por las vías de dos o más concesionarios, pero estos se ponen de acuerdo para cobrar una sola tarifa integral. En estos casos, se suele cobrar un costo extra promedio de 11.65% que equivale a 5,622.2 millones de pesos.

Empresas como Ternium, Cargill o Deacero relataron a la CNA que, frente a este castigo tarifario y a mayores tiempo de tránsito, terminaron eligiendo rutas “monopolizadas”, aunque sean más largas, porque son “relativamente más baratas”, lo que refuerza la dependencia de los ferroviarios más grandes.

Ferromex, la única opción en el Pacífico

El golpe económico más fuerte, sin embargo, está en la geografía: Grupo México es el único competidor en toda la región del Pacífico. En estas rutas, la empresa cobra 19.35% más que las que cobra fuera de la región por los mismos productos y condiciones, lo que implica un ahorro perdido para los clientes de hasta 20,310 millones de pesos en cinco años.

En el corredor Pacífico, el de las mayores afectaciones, la Comisión Antimonopolio es concluyente: no existen vías paralelas ni interconexiones que permitan a otro operador siquiera intentar disputar el negocio.

Los ‘acuerdos ocultos’ para dominar el mercado

Las dos ferroviarias de Grupo México no solo aprovecharon las rutas donde tienen exclusividad, también crearon acuerdos con Kansas City Southern de México para generar rendimientos en los territorios donde las dos compañías tienen derechos de vía y deben competir.

De acuerdo con la investigación de la CNA, Ferromex y KCSM firmaron un convenio en 2010 donde fijaban reglas internas —al margen de la ley, pero no ilegales— para repartirse ingresos en aquellas rutas donde no tenían una presencia exclusiva o donde había que trasladar mercancías sobre la vía de su competidor.

Un punto clave del acuerdo fue que KCSM permitió a Ferromex operar sobre las vías del Noreste, lo que le dio acceso a sitios industriales como Saltillo, San Luis Potosí, Aguascalientes y Querétaro. Mientras que KCSM ganó el poder transportar hacia Guadalajara, en derechos de vía exclusivos de su competidor.

No obstante, las dos empresas establecieron que no podían hacerse paradas intermedias en estos recorridos. Es decir, aunque Ferromex puede circular por vías de su competidor, las empresas instaladas en el corredor no pueden ser sus clientes y están atadas al servicio de KCSM, y viceversa.

La autoridad estima que, entre 2019 y 2023, solo las rutas del Noreste movilizaron 27.1 millones de toneladas de carga, equivalentes al 5.5% de todo el traslado del país y generaron ingresos por unos 22,188.2 millones de pesos en el mismo periodo.

Este tipo de acuerdos son prácticas de los llamados “cárteles empresariales”, como lo ha documentado EL CEO en diversos reportajes. Por ejemplo, en líneas de autobuses, Grupo ADO se repartió rutas con sus principales competidores en el sur y sureste del país, durante décadas.

Un sistema hecho a la medida de Grupo México y Kansas City Southern de México

El control que Grupo México y KCSM tienen en diversas rutas surgió como un “traje a la medida” a finales de 1990. En ese momento, se otorgaron las concesiones para operar el servicio —después de décadas bajo el poder del Estado— y se sentaron las bases de los derechos de vía, un modelo de exclusividad en el que solo un prestador puede transitar por ciertos tramos.

La CNA reconoce que, en este punto, es difícil que surja un nuevo competidor debido al alto riesgo del negocio: construir y operar un ferrocarril es costoso, la infraestructura no es rentable a corto plazo ni tiene usos alternos, el acceso a un financiamiento tan grande es una gran barrera y, además, un nuevo operador tendría que conseguir una larga lista de nuevos clientes, terminales y servicios complementarios antes de alcanzar la rentabilidad.

Además, la regulación actúa como otra barrera. Se requiere una concesión federal —con 30 años de duración y posibilidad de prórrogas— para operar, junto con licencias técnicas, permisos de seguridad, certificados de equipos y autorizaciones para operar terminales y patios.

Concretamente, el artículo 36 de la Ley Reglamentaria del Servicio Ferroviario (LRSF) y sus interpretaciones ponen trabas debido a que no especifica una reciprocidad cuando una empresa otorgue un derecho de paso; y, además, limita a que solo puedan contratarse prestadores de servicios con paradas en los sitios donde se ubiquen las empresas.

Un informe de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) de 2020 señaló que, en realidad, el modelo de concesiones es eficiente, pero debería haber “equilibrio” en entre la exclusividad y la competencia intramodal e intermodal a través de una apertura de los derechos de paso.

Quién paga por la falta de competencia en trenes de carga

Los principales afectados por estas prácticas monopólicas son las empresas que trasladan sus mercancías en tren, aunque los altos precios finalmente terminan trasladándose a sus clientes.

Según los documentos, entre los principales afectados están los sectores que no tienen suficientes alternativas para trasladar sus mercancías por autotransporte de carga o ductos, especialmente:

- Alimentos y agroindustria, con bloqueos que encarecen la importación y exportación de granos y alimentos procesados;

- Energía, petróleo y derivados, por las restricciones en la costa del Pacífico;

Materiales para la construcción, debido a que las rutas largas e interconexiones implican mayores costos y tiempo; - Minería, metales y chatarra;

- Bienes de consumo y automotriz, pues los bloqueos de tráfico interlineal afectan cadenas de valor y el comercio con Estados Unidos.

De acuerdo con la Encuesta a Usuarios del Sistema Ferroviario Mexicano 2020, elaborada por la autoridad ferroviaria mexicana, el 42% de quienes contratan los servicios de Ferromex, Ferrosur, KCSM y Ferrovalle —una empresa que los tres operan en conjunto en el Valle de México— estaba insatisfecho con la disponibilidad del servicio, mientras que el 17.2% tenía una opinión neutra.

Prácticamente la mitad de los usuarios del transporte de carga ferroviaria estaba inconforme con los tiempos que tardan las mercancías al llegar a sus destinos finales. Según dijeron, estos se han duplicado o triplicado debido a una falta de infraestructura.

El principal atractivo para este tipo de transporte, según los encuestados, fue la seguridad de la infraestructura y para las mercancías.

Concesiones, el bien más preciado

Para impulsar la competencia en el Pacífico —la región dominada por Ferromex— la autoridad anticompetencia dispuso que Grupo México tendría que vender parte de sus concesiones. Concretamente, solicitó transferir la ruta Nogales-Guaymas a otra empresa, además de brindarle toda la infraestructura y equipo ferroviario necesarios para operar.

La CNA explica que no hay otra manera de introducir competencia al sector de carga ferroviaria en el Pacífico: las posibles rutas alternas no generarían suficiente presión y, como no hay más empresas operando, no sería posible idear mecanismos de interconexión.

No obstante, prácticamente no existe alguna empresa independiente y con experiencia en ferrocarriles —lejos de KSCM y Grupo México— que pudiera hacerse cargo del tramo.

Una lista de la Secretaría de Infraestructura, Comunicaciones y Transportes muestra que 7 de las 8 concesiones ferroviarias de carga en el país tienen inversión de Grupo México o KSCM. La restante, la Línea Coahuila-Durango, está ahora bajo el control de Industrias Peñoles después de que la adquiriera a finales del año pasado.

Lee más Investigaciones Especiales de EL CEO: