Para el segundo trimestre de 2023, la empresa de servicios financieros Gentera sumaría 1,087 millones de pesos de utilidad neta. Esto significa un retroceso de 17%, con respecto al mismo periodo del año anterior, en que sumó 1,310 millones de pesos.

De acuerdo con Eduardo López Ponce, analista financiero de BX+, este resultado se debería a tres factores: el aumento en generación de reservas, repunte en gastos operativos y el costo de fondeo.

Creemos que puede haber algo de presión para Gentera, principalmente por el incremento en el costo del fondeo debido a que tiene una buena proporción de éste a tasa variable, además de un repunte en gastos operativos, ya que la empresa ha contratado a un mayor número de personas para financiar su crecimiento, y también por una mayor generación de reservas

explicó el especialista.

No obstante, para Eduardo López, en términos generales, Gentera reportará a la Bolsa Mexicana de Valores resultados mixtos durante el segundo trimestre de este año, “por un lado, el crecimiento de cartera será bueno, aunque existirá una ligera presión en la utilidad y en el resultado operativo”.

Leer más: BMV: Banco del Bajío y Gentera son las acciones ganadoras de 2022 gracias a Banxico

Creemos que puede seguir teniendo un año de crecimiento, dentro de lo esperado por la compañía, que es un crecimiento de utilidades de entre el 9% y el 12% para todo el año. Pero en el trimestre sí veríamos impactos negativos

comentó.

Cartera de crédito crecerá

El grupo financiero BX+ prevé que para este segundo trimestre del año la cartera de crédito de Gentera crecerá 13.3% año con año; mientras que para todo 2023 se proyecta un crecimiento en cartera de entre 12% y 15%.

De esta manera, el indicador sumaría 57,575 millones de pesos, es decir, 6,773 millones de pesos más que lo obtenido en el mismo periodo de 2022, año en que, de acuerdo con BX+, la empresa registró 50,802 millones de pesos.

Asimismo, Compartamos Banco, una de sus principales filiales, junto con Compartamos Financiera Perú, Yastás, Concrédito y Aterna, tendrá un crecimiento de cartera de 19.4% año con año, de acuerdo con cifras de la Comisión Nacional Bancaria y de Valores (CNBV) y esto impactará positivamente en los resultados generales.

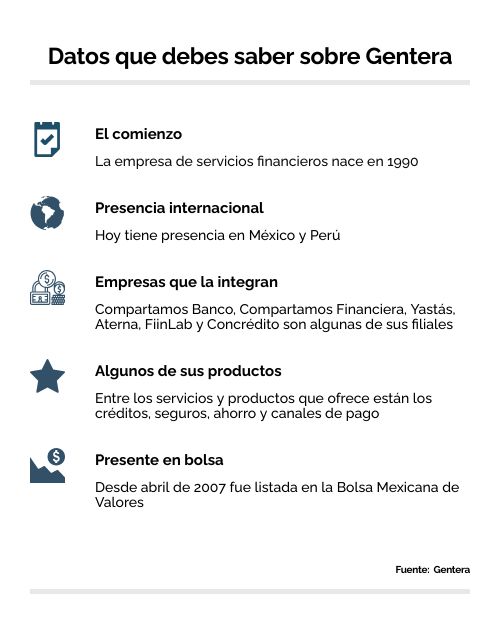

Gentera es una empresa de soluciones financieras con presencia en México y Perú y es precisamente éste uno de los factores sobre los que se detiene López Ponce para entender los resultados que podría reportar Gentera.

Habría que añadir el tema de Perú. Durante el segundo trimestre de este año, en promedio, el peso mexicano vio una apreciación contra el sol peruano de 10.6%. Entonces, cuando conviertes esos resultados a pesos también hay un impacto

dice Eduardo López.

Repunte en gastos

La institución financiera BX+ publicó un previo del reporte que Gentera hará público durante su conferencia de resultados el 27 de julio, un día después de enviar la información a bolsa.

En dicho documento BX+ proyectó un repunte en los gastos de Gentera de 13.1%, ante las inversiones que la empresa ha realizado para aumentar la colocación de crédito.

Dichos resultados no son comparables con los de otros bancos, ya que el modelo de Gentera “es un tanto diferente”. A decir del especialista hay que considerar que los bancos más grandes, que también cotizan en bolsa, tienden a beneficiarse del tema de las tasas de interés.

Eso se traduce a los créditos y a la parte de costos, pues, aunque les afecta, digamos que algo que les ayuda es que tienen una base de depósitos más amplia; y en el caso de Gentera, su base de depósitos no lo es tanto, esto provoca que tengan que salir por deuda para financiarse, lo que les pega debido a las tasas de interés

concluyó López Ponce.