El crecimiento de las fintech y su evolución en otras entidades financieras está incrementando la oferta de cuentas de ahorro que dan rendimientos al usuario.

Aunque los bancos tradicionalmente han contado con instrumentos como los pagarés, aún hay pocas opciones que generen intereses en depósitos a la vista.

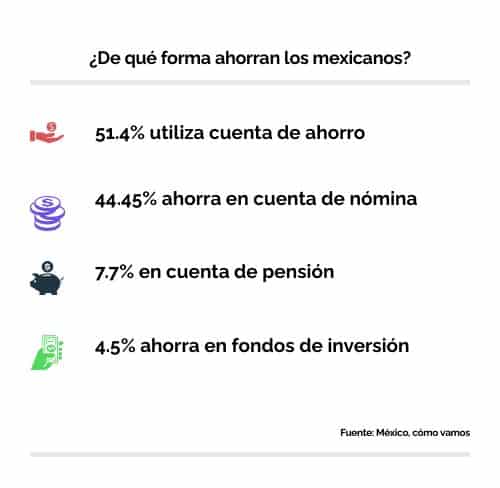

Según estimaciones de Ualá, el unicornio argentino que en México se convirtió en banco tras la compra de ABC Capital, cuatro de cada 10 personas en el país no reciben ningún rendimiento por sus ahorros.

Ante el incremento de la oferta, es importante que los usuarios consideren algunos aspectos para decidir dónde poner sus recursos.

Aspectos a revisar

Andrés Rodríguez Leos, consultor de negocios y académico de la Escuela Bancaria y Comercial (EBC), señaló que lo principal es que la empresa esté debidamente autorizada y su licencia no haya sido revocada.

Hay instituciones que buscan captar dinero a través de mecanismos que no necesariamente son cuentas de ahorros, son monederos electrónicos o membresías, buscan darle la vuelta a ese tema

comentó en entrevista.

La Comisión Nacional Bancaria y de Valores (CNBV) cuenta en su página web con un listado de entidades autorizadas por tipo de institución.

También es importante considerar que en México, los clientes de bancos, sociedades financieras populares (sofipos) y sociedades cooperativas de ahorro y préstamo (socaps) tienen sus ahorros protegidos ante posibles problemas financieros de estas entidades.

Te pude interesar: Pesimismo de los consumidores se concentra en las posibilidades de ahorrar y de salir de vacaciones

Cuando se trata de los bancos, los ahorros que el usuario tenga en su cuenta están cubiertos por hasta 400,000 Unidades de Inversión (UDIs), que equivalen a unos 3.1 millones de pesos.

Mientras el monto depositado en las sofipos y socaps está protegido hasta por 25,000 UDIs (197,117 pesos).

Respecto al porcentaje de rendimiento que ofrecen, Rodríguez Leos aconseja revisar la Ganancia Anual Total (GAT), que indica el rendimiento que obtendrá el usuario descontando las comisiones.

En este sentido, el GAT real descuenta además la inflación estimada antes de impuestos.

¿Qué opciones hay?

Los jugadores del mundo fintech que han comprado sofipos o bancos en busca de captar recursos de usuarios son quienes principalmente han impulsado este tipo de cuentas.

Hey Banco, el banco digital de Banregio, ofrece un rendimiento de 4% anual en su Cuenta de Ahorro, mientras Ualá ofrece el 9%.

Entre las sofipos, la Cuenta Nu, de Nu México, permite mover dinero a un apartado (Cajita) donde crece 9% anual, mientras el producto de ahorro de Klar ofrece una tasa de rendimiento de 10% anual.

Broxel Pay, que también tiene autorización de sofipo, ofrece un rendimiento de 10% anual.