Durante un cuarto de siglo, los tres principales jugadores de la industria aérea han explotado uno de los negocios más rentables del país, a través de una red de concesiones públicas: los aeropuertos. Ningún presidente de México, desde Ernesto Zedillo, quiso o pudo tocarlos.

Fue Andrés Manuel López Obrador el que puso la mirada sobre el lucrativo negocio de los grupos aeroportuarios, en busca de recursos para financiar su proyecto de aeropuertos y una aerolínea comercial, encabezado por las Fuerzas Armadas.

Los concesionarios privados Grupo Aeroportuario del Sureste (ASUR), Grupo Aeroportuario del Pacífico (GAP) y Grupo Aeroportuario del Centro Norte (OMA) operan los 34 aeropuertos más importantes de México.

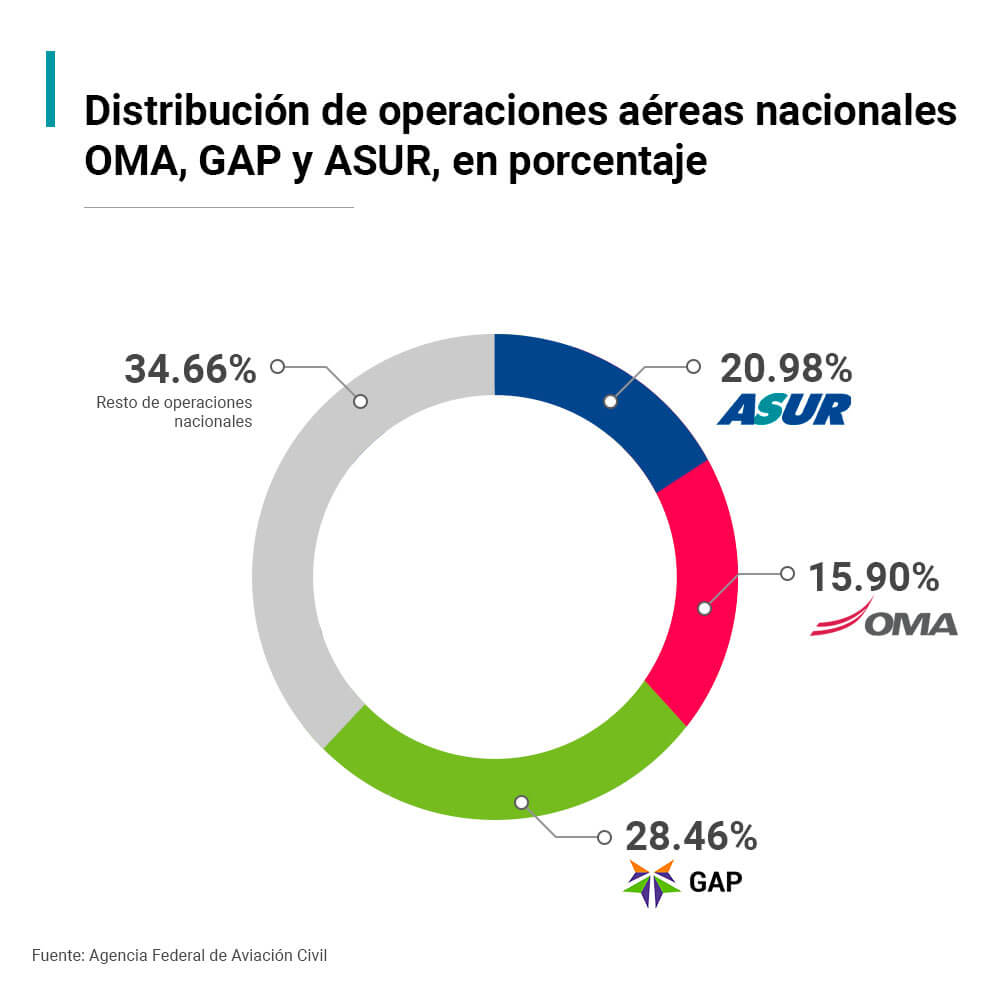

Desde su privatización en el gobierno de Zedillo, la rentabilidad de estos tres grupos empresariales es innegable: poseen el 43.59% de los 78 aeropuertos del país y concentran el 65.34% de las operaciones aéreas nacionales.

Un negocio redondo para sus inversionistas, quienes han recibido los enormes beneficios de la explotación de estas concesiones públicas, a través del cobro de la Tarifa de Uso de Aeropuerto (TUA), que en México es mucho más alta que en otros países.

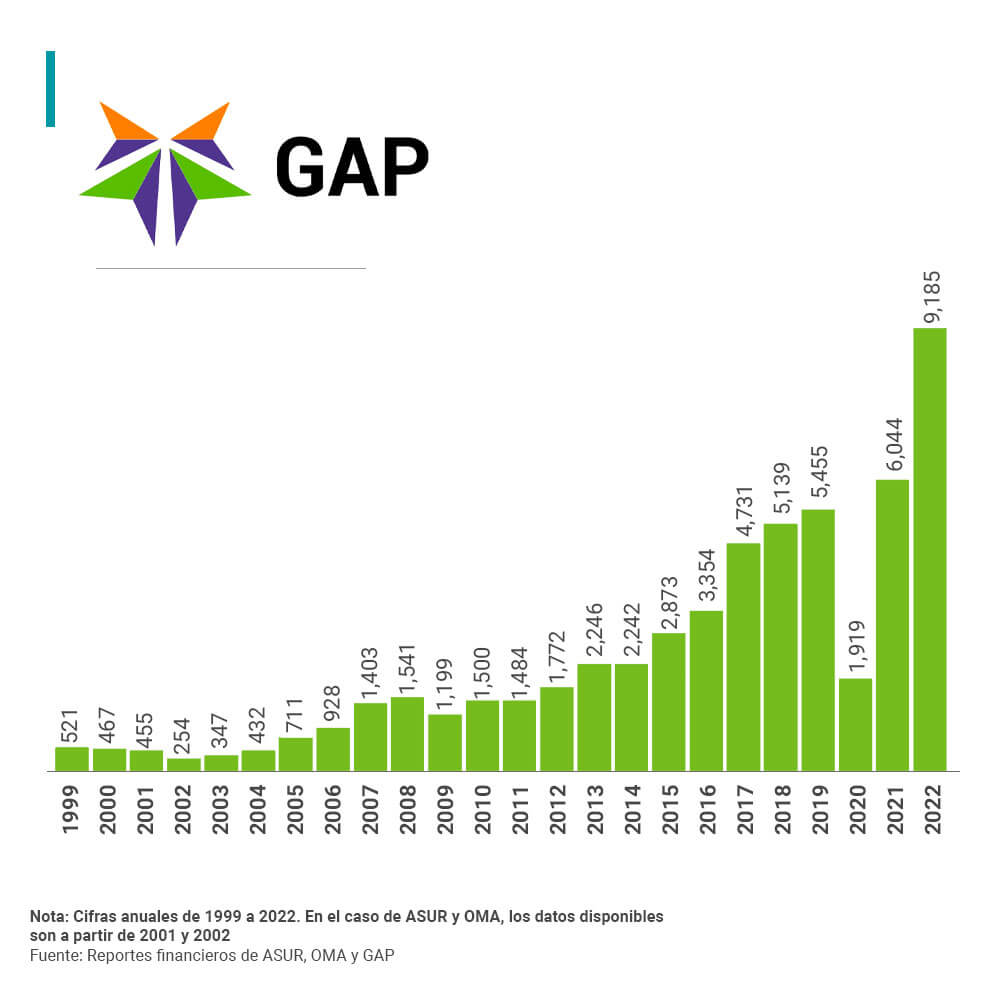

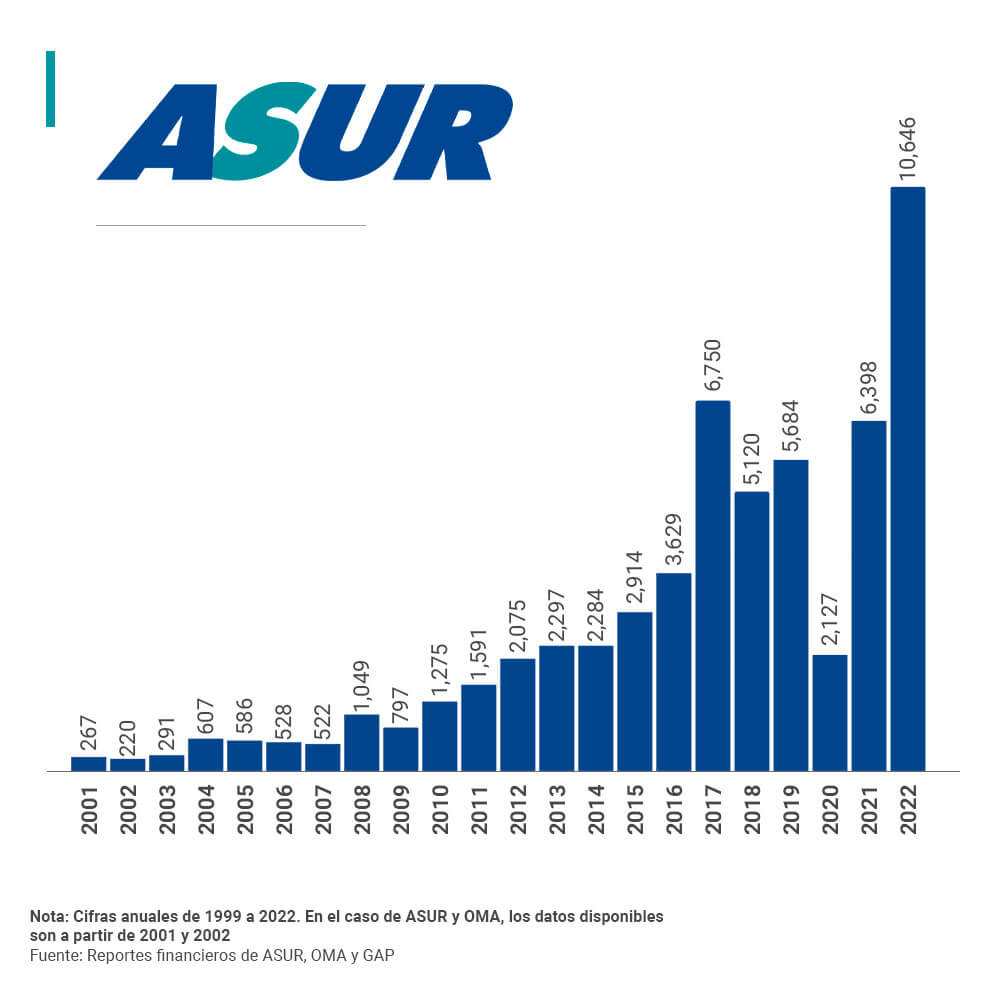

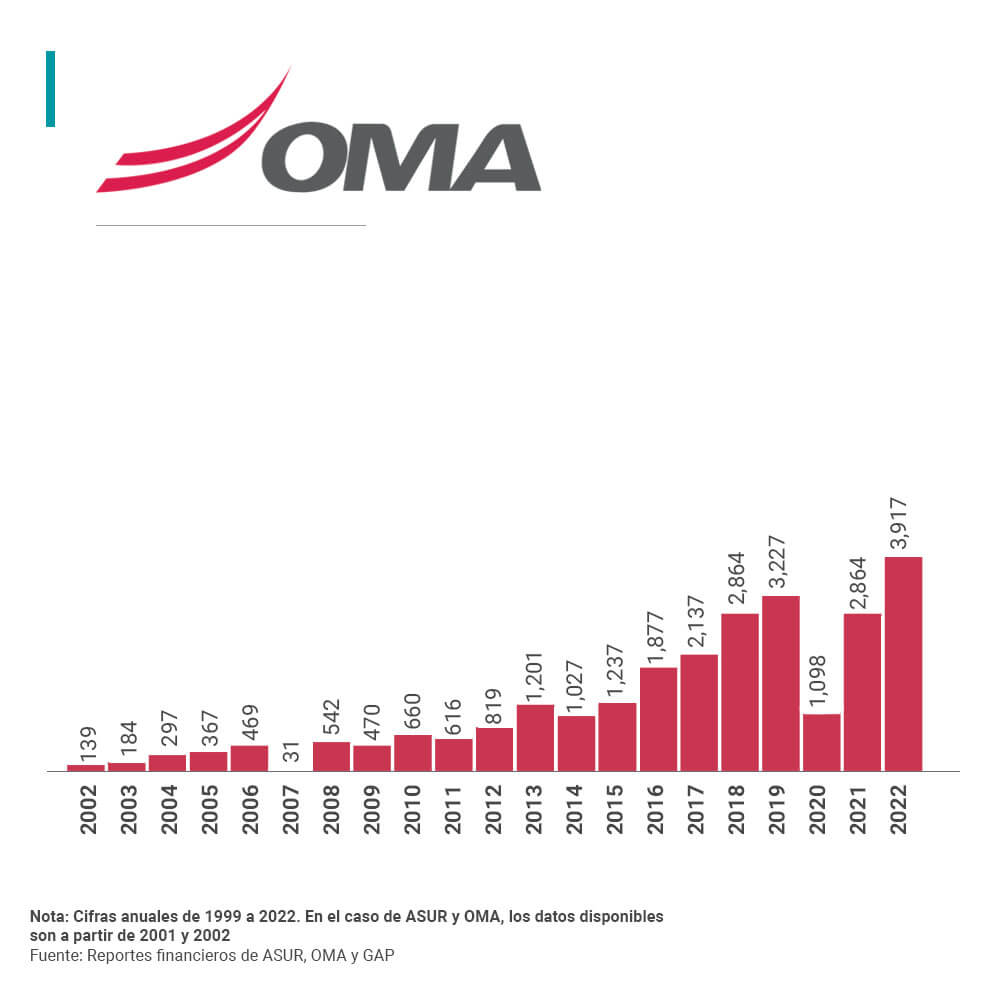

De acuerdo con una revisión de informes financieros, entre 1999 y 2022, la utilidad de los grupos creció en 22,821 millones de pesos. Al cierre del ejercicio fiscal de 2022, sumaron ganancias por 23,748 millones de pesos, lo que representa un incremento de 2,000% desde que arrancó el modelo de privatización en el sector aeroportuario.

EL CEO consultó a dos especialistas en el sector aéreo, enfocados en la operatividad y el sistema financiero alrededor de estas concesiones: ambos coinciden que el negocio funciona y muy bien.

Yo veo que como este gobierno vio que hay dinero en el sector aeronáutico nacional, se los quiere quitar a como dé lugar

señala María Larriva Sahd, primera controladora de tráfico aéreo en México y especialista aeronáutica.

Para Fernando Gómez, analista económico especializado en el sector aéreo, los aeropuertos son rentables “en exceso”. Aunque señaló que “hace falta ajustar esas obligaciones para que no impacte en los usuarios”.

En 2023, las acciones de los tres grupos de la Bolsa Mexicana de Valores (BMV) alcanzaron máximos históricos, impulsadas por ingresos y ganancias récord. Sin embargo, el negocio que parecía intocable perdió esa certeza el pasado 4 de octubre.

Ese día los tres grupos comunicaron a sus inversionistas una decisión gubernamental “unilateral y sin previa comunicación” para aumentar las bases de regulación tarifaria que los últimos cuatro sexenios se mantuvieron sin cambios. La paz en el sector se había roto, definitivamente.

Golpe a tres bandas

Los oficios con los que el gobierno comunicó su decisión de aumentar las bases de regulación tarifaria –aun sin sustento jurídico– provocaron reacciones en cadena:

- el “pánico” de los inversionistas;

- una acelerada negociación de nuevas reglas; y,

- una reforma a la Ley de Derechos para convertir a los concesionarios en patrocinadores de las Fuerzas Armadas.

Desde el 2000, las tasas habían permanecido inalteradas, a pesar de los cambios dinámicos en el sector de la aviación y las economías globales y locales

argumentó la Secretaría de Infraestructura, Comunicaciones y Transportes (SICT), luego de dar a conocer el inicio de las negociaciones.

Un golpe certero.

Si bien los grupos aeroportuarios manifestaron su decisión con la medida, solo doce días después ASUR, OMA y GAP aceptaron las reglas del juego, y firmaron la paz con el gobierno de López Obrador.

Juan Carlos Machorro, socio de la firma Santamarina y Steta, dijo que no hubo voluntad de los concesionarios por emprender una batalla legal por estas modificaciones a las contribuciones por los riesgos que esto conlleva.

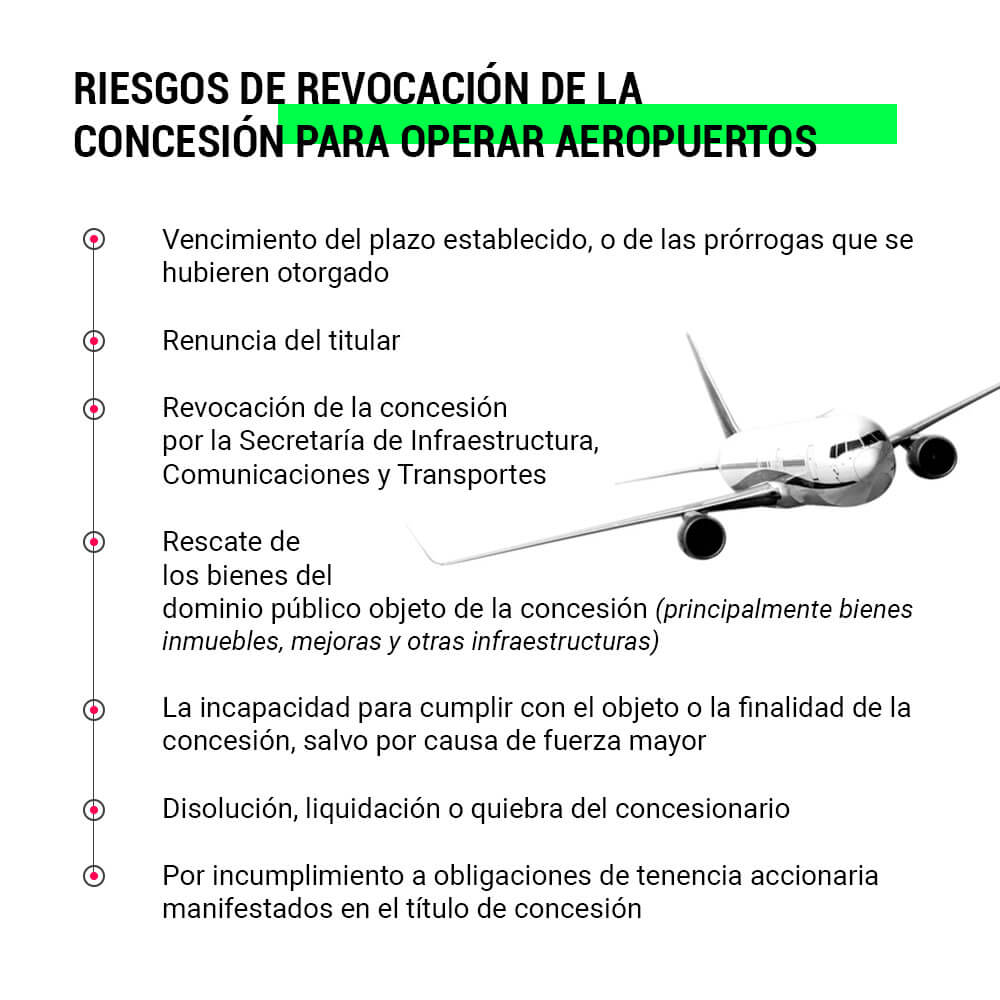

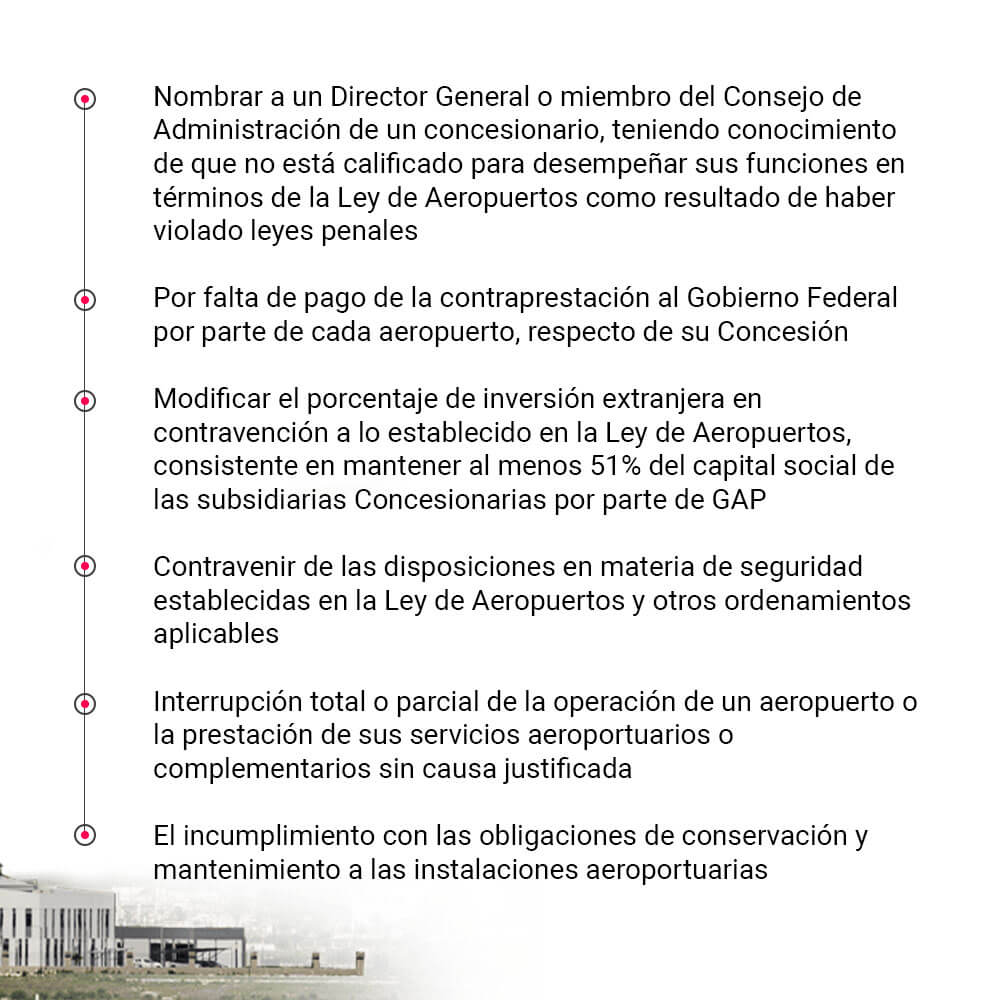

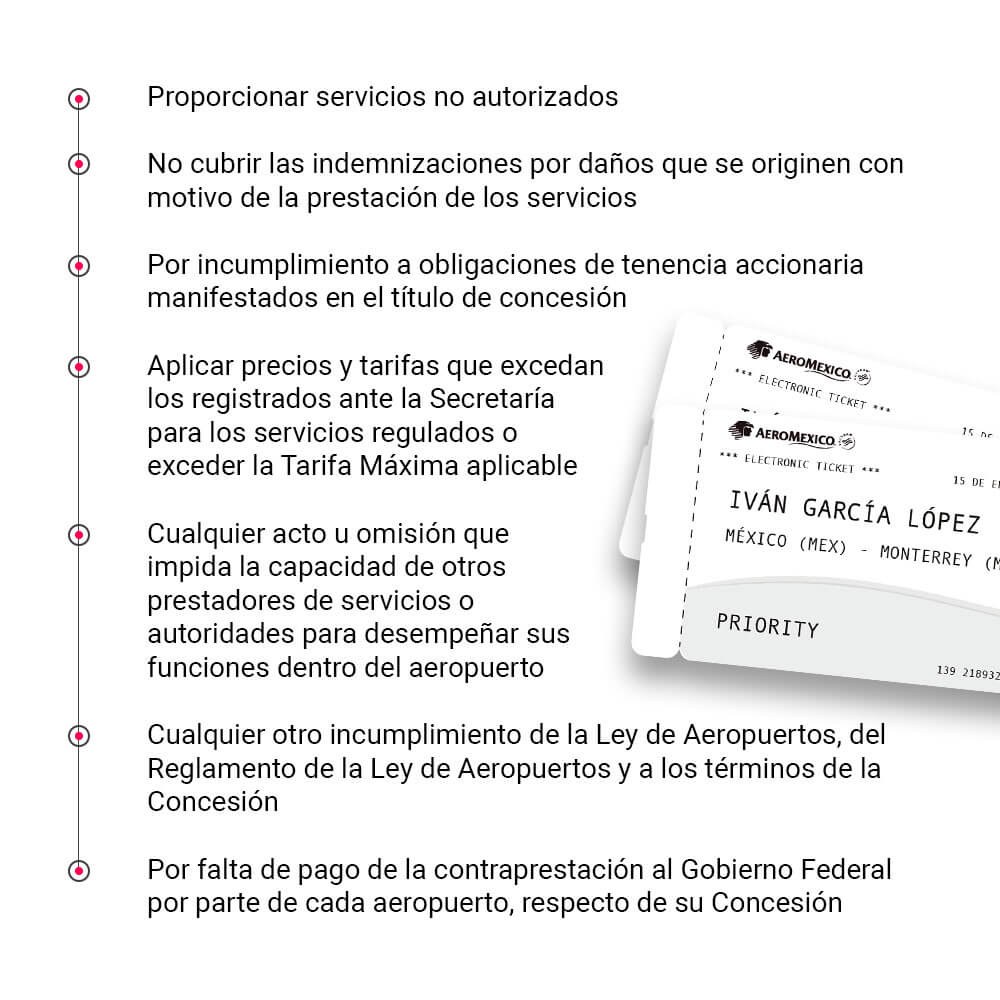

El Estado tiene la facultad, bajo ciertos escenarios, de revocar las concesiones otorgadas a los grupos para operar y explotar aeropuertos por 50 años.

Además, la medida ejecutada por la Agencia Federal de Aviación Civil (AFAC) provocó una sangría en el mercado bursátil con caídas históricas en las acciones de estos grupos. En un solo día, borraron más de 60,000 millones de pesos en valor.

Por primera vez desde su privatización, el gobierno asestó un golpe crucial a las fortunas de empresarios, fondos de inversión y otros accionistas que controlan a estas empresas.

Esa misma tarde el Congreso de la Unión aprobó una reforma a la Ley Federal de Derechos, misma que a través de su artículo 220-A formalizó el aumento de dicha tarifa así como el destino de los recursos: las secretarías de la Defensa Nacional (Sedena) y Marina (Semar).

Aunque aquella jugada política causó nerviosismo en los mercados, el negocio de las concesiones aeroportuarias aún es visto como uno de los más rentables en México.

De ahí que tanto privados como el gobierno busquen una rebanada en el pastel.

El “Warren Buffet mexicano” detrás de ASUR

Los grupos aeroportuarios han atraído a inversionistas nacionales y extranjeros. Algunos de ellos amasaron grandes fortunas con los retornos en bolsa y la distribución de dividendos, es decir, el reparto de las utilidades generadas.

ASUR posee la “joya de la corona” de las concesiones aeroportuarias del país con el Aeropuerto Internacional de Cancún, que concentra 12.6% del total de las operaciones aéreas nacionales.

Su dueño, Fernando Chico Pardo, tiene un patrimonio valorado en 2,600 millones de dólares y está en el top 10 de los mexicanos más ricos, según Forbes. El magnate es considerado dentro de la élite empresarial como el ‘Warren Buffet’ mexicano por sus estrategias de inversión. También es fundador del fondo de capital de riesgo Promecap, con el que ha rescatado a empresas en quiebra como Vitro.

Chico Pardo se ha mantenido como el principal accionista de ASUR desde 2010, cuando adquirió las acciones que estaban en manos de la firma danesa Copenhagen Airports. Actualmente, el empresario mexicano posee una participación del 30.67%, valorada en 43,212 millones de pesos.

Por años, Chico Pardo cabildeó a nivel político para impedir la construcción del aeropuerto de Tulum, proyecto que se planteó desde el sexenio del expresidente Felipe Calderón y que retomó López Obrador. El Aeropuerto Internacional de Tulum Felipe Carrillo Puerto, que comenzó a operar el pasado 1 de diciembre, representa el mayor riesgo para las operaciones del aeropuerto de Cancún.

Fernando Gómez expuso que casi la mitad de los pasajeros que aterrizan en Cancún tienen otro destino en la Riviera Maya. “Ese es el mercado que va a atrapar el aeropuerto de Tulum”, refirió.

Grupo ADO, representado por José Antonio Pérez Anton (miembro del Consejo Mexicano de Negocios), posee 21.61% de las acciones de ASUR, con un valor de 30,444 millones de pesos. ADO adquirió acciones de Chico Pardo en 2011.

También figuran fondos de renombre internacional, como BlackRock, Vanguard y Abrdn (que en 2018 quiso modificar sin éxito la estructura accionaria de la compañía), además de los grupos financieros BBVA México y Citibanamex.

Los principales accionistas, además, obtienen un porcentaje de las utilidades por servicios de “asistencia técnica”. En el caso de ASUR, este equivale a 5% de las ganancias totales a favor de Inversiones y Técnicas Aeroportuarias (ITA), una sociedad controlada por Chico Pardo y ADO, que es tenedora de 22.9 millones de acciones de la ‘Serie BB’.

El Contrato de Asistencia Técnica cede la facultad a los accionistas de control para nombrar a la mayoría de los miembros del consejo y principales directivos.

ASUR fue el primer grupo aeroportuario en emitir acciones simultáneamente en la Bolsa Mexicana de Valores y Wall Street, en septiembre del 2000. En ambos mercados, la compañía logró retornos impresionantes para sus inversionistas.

ASUR ha tenido cambios en la conformación de su capital social con el paso de los años. En 2010, el operador australiano de aeropuertos MAp vendió su participación de 16.1%, en medio de la turbulencia en los mercados por el cierre de operaciones de Mexicana de Aviación.

La novela de GAP

A partir de su listado de acciones en 2006, GAP desató una lucha entre varios inversionistas por sacar réditos de las concesiones.

En 1999, como parte de la primera etapa del proceso de apertura aeroportuaria, el gobierno federal vendió una participación del 15% de GAP a Aeropuertos Mexicanos del Pacífico (AMP).

Empresa que actualmente tiene como accionistas en partes iguales a una sociedad conformada por la empresaria Laura Diez-Barroso y su esposo Carlos Laviada Ocejo, una controladora de Eduardo Sánchez Navarro Redo y Juan Gallardo Thurlow, así como a la española Aena Desarrollo Internacional.

La familia de Diez-Barroso posee una participación adicional del 5.5% a través de Weston Hill Equity, por lo que son considerados accionistas de control. En total, son beneficiarios de 97.4 millones de acciones con un valor de 27,519 millones de pesos.

Los inversionistas de AMP reciben como contraprestación una cuota anual del 5% por la operación de 12 aeropuertos en México que contabilizan una gran afluencia de pasajeros. Por esta razón, GAP no ha estado exenta de conflictos.

Entre los años 2007 y 2010, los mexicanos representados en AMP acusaron a dos socios estratégicos extranjeros de no invertir lo suficiente para cumplir con los objetivos del Plan Maestro de Desarrollo.

En respuesta, las empresas Aena y Abertis ejercieron presión imponiendo a directivos y removiendo a Diez-Barroso de la presidencia del consejo. Finalmente, la entonces SCT resolvió a favor de los inversionistas mexicanos y la operadora de aeropuertos con residencia en España, Abertis, terminó por vender su participación en 2014.

En medio del conflicto, Germán Larrea (cuñado de Juan Gallardo Thurlow), anunció en 2010 que iría por una participación de 30% de GAP, en contra de los estatutos del grupo, de no ceder más del 10% del capital a un solo accionista.

El caso llegó hasta la Suprema Corte de Justicia de la Nación, que en 2021 votó a favor de la constitucionalidad de un artículo en la Ley del Mercado de Valores para prevenir una adquisición hostil del control por parte de terceros.

Tras el fallo, el segundo hombre más rico del país disminuyó paulatinamente su tenencia accionaria y actualmente Grupo México tiene en posesión apenas 10,000 acciones (menos del 1% del capital social), valoradas en 2.8 millones de pesos.

¿Cómo OMA pasó a manos francesas?

A finales de 2022, el conglomerado francés Vinci Airports se hizo con el 29.9% de OMA, luego de adquirir a la sociedad Servicios de Tecnología Aeroportuaria (SETA) –que ganó la licitación para operar la concesión en el gobierno de Zedillo– y el 100% de Aerodrome Infrastructure.

Vinci, uno de los mayores operadores de concesiones en el mundo, es respaldado por capital catarí, europeo y estadounidense. Su participación en OMA alcanza un valor de 19,056 millones de pesos.

Por más de 20 años el control de OMA estuvo en manos de Empresas ICA, que alguna vez fue la mayor constructora del país, pero que en la década pasada entró en concurso mercantil y paralizó sus operaciones. Como resultado se creó Tenedora ICA, sociedad que se quedó con el control de OMA.

En 2021, David Martínez Guzmán, un empresario mexicano que se ha mantenido lejos de los reflectores pese a sus grandes inversiones a nivel global, compró una participación mayoritaria en el grupo a través de su fondo Fintech Advisory, que posteriormente vendió a Vinci.

Con la entrada de Vinci, la administración de la empresa quedó en manos de empresarios extranjeros y nacionales. El presidente del consejo es Nicolas Notebaert, quien a su vez es el director general de Vinci Concessions.

Entre los consejeros aparece Guadalupe Phillips Margain, CEO de ICA, una de las empresarias cercanas al presidente López Obrador y favorecidas con la construcción del Tren Maya. Recientemente Katia Eschenbach, con una larga carrera en el sector energético, se incorporó como consejera independiente.

TUA, el conflicto por venir en los aeropuertos

Tras el golpe contra los tres grupos aeroportuarios, Rogelio Jiménez Pons, subsecretario de Transportes, adelantó que el gobierno federal estaba en negociaciones para reducir la Tarifa de Uso de Aeropuerto (TUA) entre un 8 o 12%. “Todavía está en negociación”, dijo.

Jiménez Pons no reveló más detalles sobre las negociaciones, a sabiendas de que el aumento por las contribuciones aeroportuarias acababan de ser avaladas. Aun así vaticinó que las reducciones de ingresos podrían integrarse a la revisión de planes quinquenales que mantienen los grupos aeroportuarios y el gobierno federal.

La administración del presidente López Obrador apuesta que el efecto combinado de aumentar la recaudación fiscal de las concesiones y una drástica reducción a la TUA, su gobierno logrará una victoria política que corone el cierre de su sexenio.

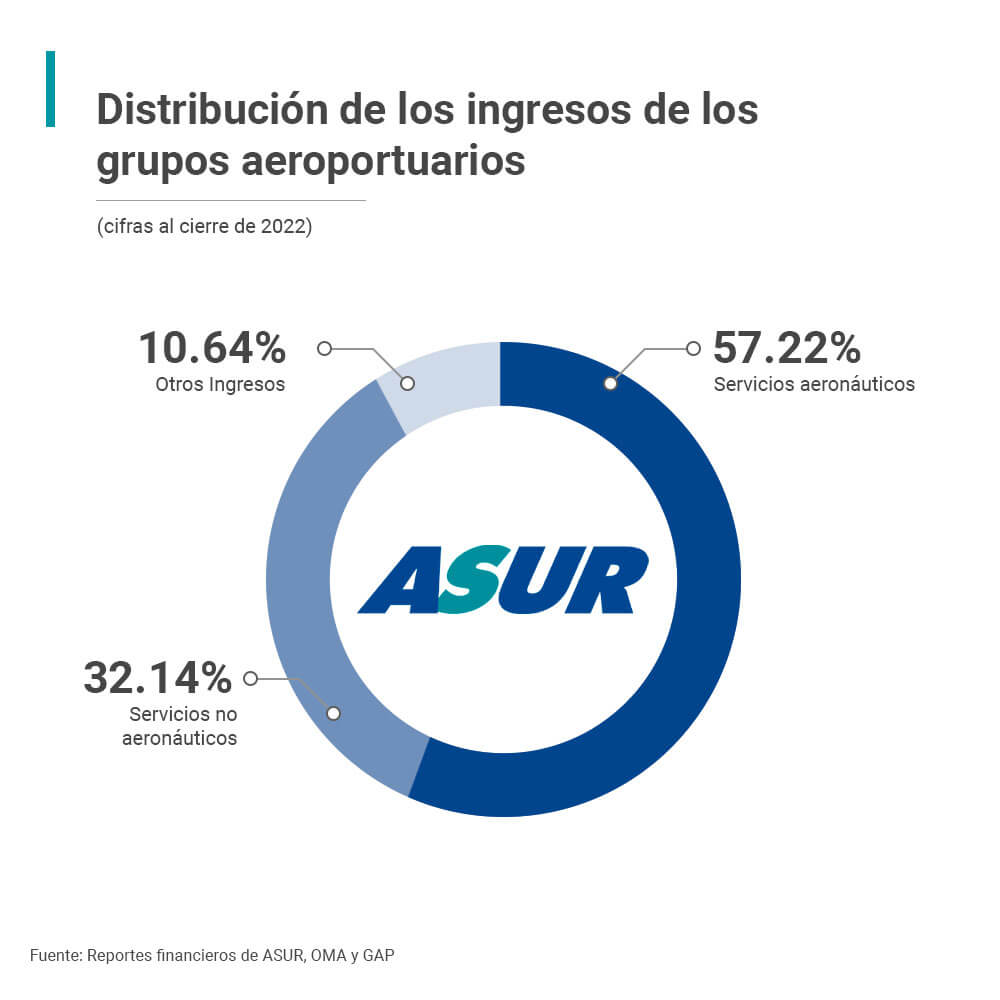

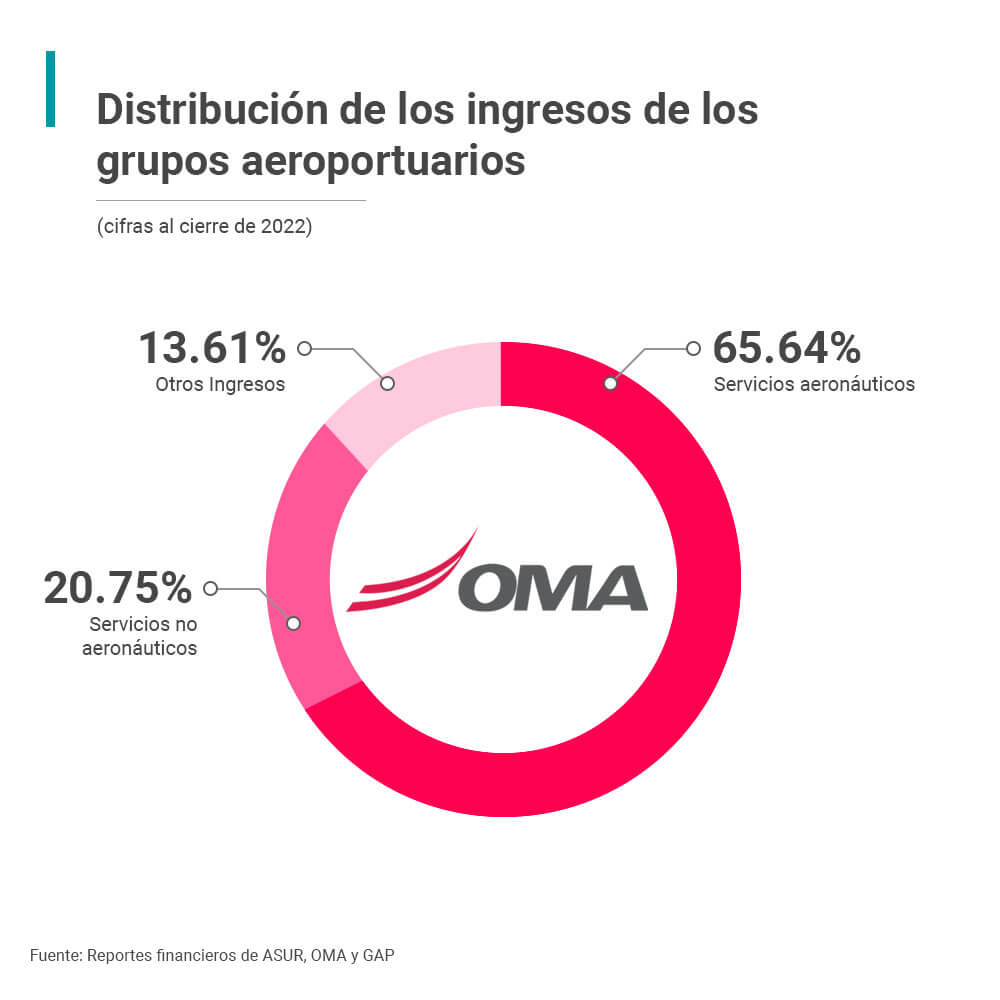

El gran negocio de las concesiones es el cobro de la TUA que cada usuario paga por el uso de infraestructura aeroportuaria, donde se genera la mayor parte de los ingresos por servicios aeronáuticos, mismos que representan más del 50% de los ingresos consolidados de los tres grupos aeroportuarios.

México ocupa el puesto número cuatro entre los países con las tasas aeroportuarias más elevadas, de acuerdo con el ‘Índice de Competitividad del Transporte Aéreo en América Latina y el Caribe’ elaborado por las firmas ALTA y Amadeus.

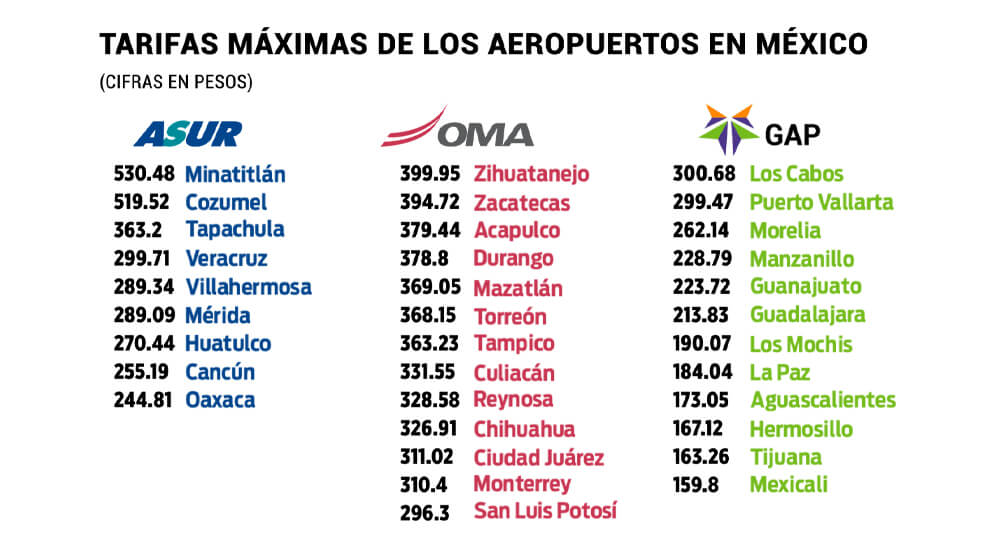

La tarifa máxima establecida por la SCT en los últimos planes quinquenales de cada grupo se ajustó al alza. La tasa promedio de ASUR pasó de 196.97 pesos en 2018 a 340.19 pesos en 2023; la de GAP subió de 146.59 pesos en 2019 a 212.33 pesos en 2024, y la tasa promedio de de OMA pasó de 261.73 pesos en 2020 a 345.73 pesos en 2025, según una revisión a los Planes Maestros de Desarrollo de las empresas.

La TUA es determinada en función del tamaño del complejo, siendo más cara en aeropuertos de menor capacidad. Por ejemplo, la tasa en el aeropuerto de Minatitlán operado por ASUR fue la más alta en 2023, de 530.48 pesos, mientras que la más baja la tuvo el aeropuerto de Mexicali, de OMA, de 159.80 pesos.

Con el ejército, AMLO busca ganar participación en los aeropuertos

La misma tarde en que el gobierno de López Obrador oficializó el aumento de tarifas por contribuciones aeroportuarias para ASUR, OMA y GAP, la Cámara de Diputados aprobó un paquete legislativo para fortalecer el papel de las Fuerzas Armadas en el sector aéreo nacional.

Entre abril de 2023 y enero de 2024, las Fuerzas Armadas ya habían tomado posesión de 18 aeropuertos nacionales e internacionales.

De ellos: siete en posesión de la Secretaría de Marina (Semar) –incluyendo el Aeropuerto Internacional de la Ciudad de México– y once en poder de la Secretaría de la Defensa Nacional (Sedena), incluyendo el nuevo Aeropuerto Internacional de Tulum, con el que el gobierno busca ganar cuota de mercado al aeropuerto de Cancún.

Las bases para el avance de la militarización de los aeropuertos en territorio mexicano quedaron establecidas en una reforma aprobada en abril del año pasado. El Congreso aprobó que las Fuerzas Armadas puedan tomar el control de aeropuertos, en caso de considerar riesgos a la seguridad nacional.

Durante los siguientes meses, la SICT cedió el control de varias instalaciones aéreas asignadas desde hace décadas a la empresa civil y de capital público Aeropuertos y Servicios Auxiliares (ASA).

Para administrar la infraestructura, la Sedena y el Banco Nacional del Ejército (Banjercito) crearon la sociedad Grupo Aeroportuario, Ferroviario, de Servicios Auxiliares y Conexos, Olmeca-Maya-Mexica, S.A. de C.V. Empresa que ya opera el Aeropuerto Internacional Felipe Ángeles (AIFA) y la aerolínea Mexicana de Aviación.

María Larriva Sahd, primera controladora de tráfico aéreo en México y especialista aeronáutica, ve riesgos en la participación de la Sedena y la Marina en el sector, ya que considera, va “contra la legalidad” y violan los “principios de competencia económica” que imperan en el sector.

Todas estas cosas están fuera de la legalidad y provoca una desregulación en el sector. Tú no puedes ser administrador de un aeropuerto y tener tu propia aerolínea, aún así ya lo están haciendo; son dueños de Santa Lucía y lo están metiendo de base para una aerolínea militar. Es el mismo asunto de Tulum: es totalmente irregular, porque, quién va a querer competir contigo

advierte.

Larriva añade que “los gobiernos que funcionan correctamente”, hace años dejaron de administrar aeropuertos y tener aerolíneas. “Hay un tercero que ejercen esa función con los conocimientos y además generan impuestos”. La especialista vaticina que, la decisión del gobierno, además “viola las reglas aeronáuticas internacionales”.

Por su parte, la SICT cedió la administración del Grupo Aeroportuario de la Ciudad de México a la Semar, que ahora administra el aeropuerto capitalino así como en el interior de la República.

Así la administración de López Obrador prevé garantizar la salvaguarda de la infraestructura aeroportuaria que posee el Estado, si pasa su administración a manos militares. Proyecto que técnicamente será financiado con los recursos obtenidos por el aumento a los impuestos por la explotación de las concesiones.

El gobierno creó un fideicomiso especial para depositar y administrar los recursos obtenidos. La reforma al artículo 220-A, de la Ley de Derechos, aparecida en el Diario Oficial de la Federación el pasado 11 de noviembre, especificó:

Los ingresos que se obtengan por la recaudación de este derecho se concentrarán en la Tesorería de la Federación y se destinarán a las secretarías de la Defensa Nacional y de Marina para el fortalecimiento del sistema aeroportuario bajo su coordinación, a través de los fideicomisos públicos federales sin estructura que se constituyan para tal fin, en términos de la Ley de Presupuesto y Responsabilidad Hacendaria y su Reglamento

“Dichas secretarías fungirán como unidades responsables, respectivamente, de los fideicomisos a que se refiere el presente párrafo”.

No obstante, la Suprema Corte tendrá la última palabra en el proyecto aeronáutico de López Obrador; pues el paquete de reformas fue impugnado por el atropellado proceso legislativo del “viernes negro” en abril pasado.

También lee: