Cemex y GCC apuntan a reconstruir su valor en la BMV durante 2026

Luego de un cierre de año en que lograron sobreponerse de una dinámica de mercado desfavorable, las cementeras mexicanas Cemex y GCC perfilan la consolidación de sus estrategias de negocio, lo que analistas ven como un posible catalizador en el valor de sus acciones en la Bolsa Mexicana de Valores (BMV).

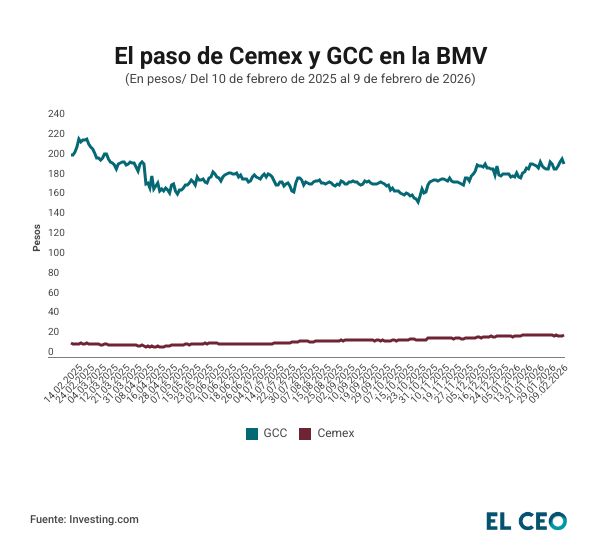

En el caso de Cemex, el precio objetivo para sus CPO’s es de 22 pesos por CPO, de acuerdo con Banorte, un alza de apenas 0.3% respecto al precio de cierre del lunes 9 de febrero, de 21.94 pesos por papel.

Dichas proyecciones contrastan con el desempeño que la cementera mostró en el mercado local en 2025, año en el que se ubicó como la tercera emisora del S&P/BMV IPC que pagó el mayor rendimiento, solo por detrás de Industrias Peñoles y Gentera.

Sin embargo, aún falta conocer la información que la compañía neolonesa proporcionará a los inversionistas en el Cemex Day el próximo 26 de febrero, dijo a EL CEO Hugo Armando Gómez, subdirector de análisis bursátil de Banorte.

Para confirmar nuestras proyecciones y probablemente revisar al alza nuestros precios objetivo

explicó.

Para GCC el escenario es diferente debido a que sus acciones registran un rezago, ya que durante el año pasado, la capitalización bursátil de la empresa disminuyó 2.1%, y fue una de las seis emisoras del principal índice de la BMV con minusvalías.

Sin embargo, las estimaciones de Banorte apuntan a un precio objetivo de 230 pesos por acción, lo que de concretarse significaría un avance de 17.9% respecto al precio de cierre del lunes.

Foco en infraestructura y vivienda

Los factores externos jugarán un papel crucial para la industria cementera. Uno de ellos es la reactivación de proyectos en México y Estados Unidos, sus principales mercados.

En el primero, una mayor actividad ligada a infraestructura gubernamental –como ferrocarriles y rehabilitación de carreteras– tiene potencial de incrementar los volúmenes de cemento, concreto y agregados de ambas compañías.

Otro aspecto a considerar es el plan de vivienda de la presidenta Claudia Sheinbaum, en el que tanto Cemex como GCC tienen participación. De hecho, ambas empresas señalaron que dicho plan fue clave en la recuperación que mostraron en el cuarto trimestre de 2025.

Para Alejandra Vargas, analista bursátil de Ve por Más (Bx+), el impacto del plan de vivienda es un poco más acotado para GCC, debido a que en México sus operaciones se concentran en Chihuahua, en la frontera con EU.

Finalmente, el Mundial de Futbol también impactaría positivamente en las emisoras. Por ejemplo, Cemex es la encargada de suministrar material para algunas obras que se realizan en el Aeropuerto Internacional de Guadalajara, una de las tres ciudades sede del evento deportivo en México.

Aunque consideramos que su efecto coyuntural tendrá un efecto acotado frente a las inversiones

acotó el especialista de Banorte.

En el mercado de Estados Unidos, las expectativas en torno a nuevos mercados, y un mayor número de proyectos energéticos son los catalizadores más visibles.

T-MEC, competencia y costos, en el radar

Las estimaciones para ambas cementeras están vinculada al desempeño económico de los mercados en los que se encuentran. Y para este año, uno de los temas torales es la revisión del T-MEC.

Esperamos que con la revisión se vayan retomando algunos proyectos que se pausaron hasta tener mayor certidumbre

apuntó Vargas de Bx+.

Las expectativas apuntan a la ratificación del acuerdo comercial en el segundo semestre del año. Sin embargo, la posibilidad de revisiones anuales ante la falta de acuerdos entre los tres países –incluido Canadá– es latente.

Aunado a ello, la maduración de estrategias de eficiencias y control de gastos que las cementeras implementaron el año pasado representan retos adicionales, agregó Gómez, de Banorte.

En este último aspecto, Cemex presentó los primeros resultados de su programa Cutting Edge, que puso en marcha junto con la llegada de Jaime Muguiro a la dirección general, en abril de 2025.

El plan generó ahorros calculados en 200 millones de dólares (mdd) el año pasado, que podrían alcanzar 400 mdd para 2027. Al cierre de este año, la administración de la cementera espera ahorros de 165 millones.

GCC, por su parte, arrancó con una gestión estricta de costos luego de ajustar a la baja sus estimados de crecimiento a mediados de 2025.

Además, la apuesta de la nueva línea de producción de su planta en Odessa, en Texas, también se perfila como un catalizador de eficiencias, aunque en el mediano plazo.

También te puede interesar: