Mientras autoridades de la Reserva Federal (Fed) evalúan cómo minimizar el impacto de su “diagrama de puntos” trimestral sobre tasas de interés sin eliminarlo por completo, algunos buscan una solución de consenso: retrasarlo para reducir la posibilidad de que sea tratado como un anticipo de hacia dónde va la política monetaria de Estados Unidos.

El banco central publica cuatro veces al año un gráfico que refleja de forma anónima proyecciones individuales de los responsables de política monetaria para los años siguientes. Se publica junto con el comunicado de política monetaria de la entidad, que es más matizado y resulta muchas veces superado por el diagrama de puntos.

La idea de introducir cambios llega en medio de una amplia discusión sobre las comunicaciones dentro de la Fed y es poco probable que se llegue a una resolución hasta el próximo año.

El próximo diagrama se publicará al final de la reunión de la Fed del 18-19 de junio, en la que se cree que el banco central mantendrá sin cambios las tasas, aunque reconocerá las adversidades generadas por las crecientes tensiones comerciales.

La duda es cómo reflejará el gráfico esa realidad.

El presidente de la Fed, Jerome Powell, ha manifestado una preocupación cada vez más grande por la influencia desproporcionada que tienen los puntos en operadores e inversores, quienes lo usan como una especie de pronóstico de la política de la entidad.

Esa nunca fue la intención de los funcionarios para la recopilación de 17 ideas diferentes sobre la senda adecuada para las tasas, que debe ser distinta del panorama colectivo reflejado en los comunicados posteriores a las reuniones de la institución.

El problema con el gráfico de puntos es que se publica junto con el comunicado,

dijo la semana pasada el presidente de la Fed de St. Louis, James Bullard, durante un foro sobre estrategia y comunicaciones de política monetaria.

Bullard no oculta su rechazo al diagrama de puntos, pero la semana pasada declaró que no estaba seguro de cuánto apoyo tiene la idea de un retraso entre sus colegas. La Fed rara vez hace cambios sin meses, si no años, de debate.

Actualmente, los detalles sobre las bandas de incertidumbre se publican tres semanas después del hecho, junto a las minutas de la reunión de política; una matriz que relaciona de forma anónima el pronóstico económico de cada autoridad con su proyección de tasa correlativa toma cinco años; mientras que se necesitan 10 años para tener claridad absoluta sobre a quién pertenece cada punto.

Un retraso en la publicación del gráfico, aunque sea solo de tres semanas, sería “desafortunado” y “reduciría drásticamente el contenido informativo de lo que se está produciendo en el momento de la reunión”, dijo Cecchetti a Reuters.

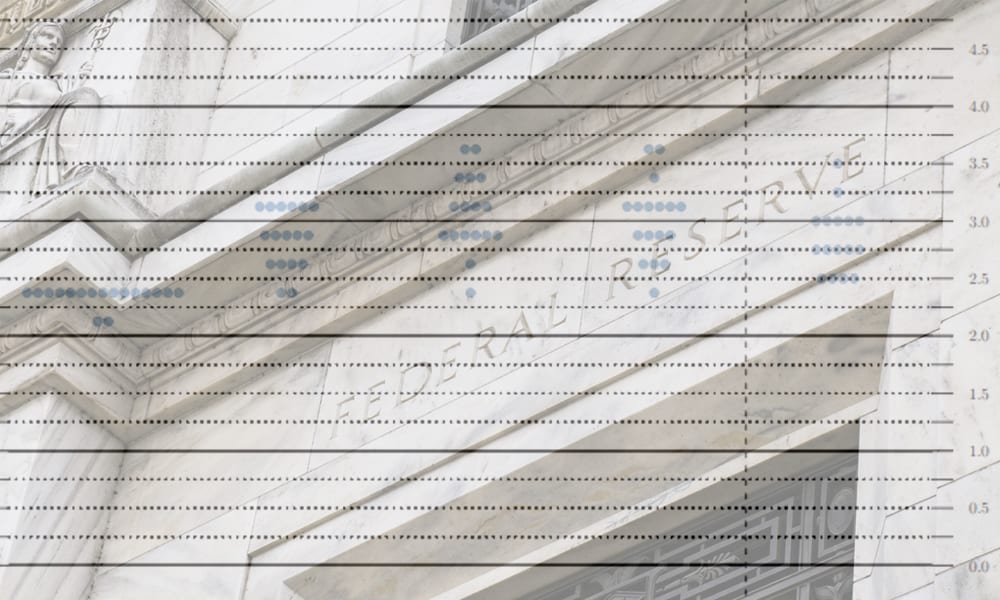

No es un mapa, pero lo parece

El gráfico, que nunca pretendió ser una previsión de consenso de la Fed, se publicó por primera vez en 2012 y se convirtió rápidamente en un pilar de los esfuerzos del banco por mantener la política expansiva, porque mostraba claramente que las autoridades monetarias acordaron que las tasas deberían mantenerse bajas por un tiempo.

No obstante, más recientemente ha sido una fuente de volatilidad. En la conferencia de la Fed de la semana pasada, Powell dijo que “distrajo la atención” sobre la importante cuestión de cómo podría reaccionar la entidad ante acontecimientos económicos inesperados.

Tomemos, por ejemplo, la versión publicada tras la reunión de diciembre de la Fed, que presentó de forma gráfica dos aumentos de tasas más para 2019.

Las minutas del encuentro mostraron que esas proyecciones estaban sujetas a una “incertidumbre considerable” y que las autoridades intentaron de manera colectiva que su comunicado transmitiera una dependencia de los datos económicos para guiar las acciones futuras.

No obstante, esos detalles solo se conocieron tres semanas después y no justo después de la reunión.

En su conferencia de prensa de diciembre, a Powell se le preguntó repetidamente sobre el diagrama de puntos.

“No lo tomaría como una señal sobre la política actual o a corto plazo”, dijo.

Sin embargo, tal y como señaló Cecchetti en su artículo, eso es exactamente lo que tratan de hacer muchos analistas cada trimestre.