Créditos fiscales: Pymes tienen mayores retos frente al SAT por temas de liquidez

El derecho a defenderse ante el Servicio de Administración Tributaria (SAT) es una tarea más compleja para las empresas y más cuando se trata de los créditos fiscales, una situación en la que las grandes empresas pueden sortear por su capacidad de liquidez, pero con otra suerte para las pequeñas y medianas (Pymes).

A partir de 2026 se debe garantizar el interés fiscal de los créditos fiscales que vayan a impugnarse y otra modificación importante es la manera en que debe ofrecerse la garantía del interés fiscal atendiendo una orden de prelación obligatorio que comprende las modalidades de garantía, dijo el analista y contador de EY, Gabriel Vargas Cruz.

Es decir, ya no importa si la empresa con el crédito fiscal tiene edificios o maquinaria valiosa; el fisco ahora exige liquidez inmediata

señaló Vargas Cruz, analista y contador de la firma EY.

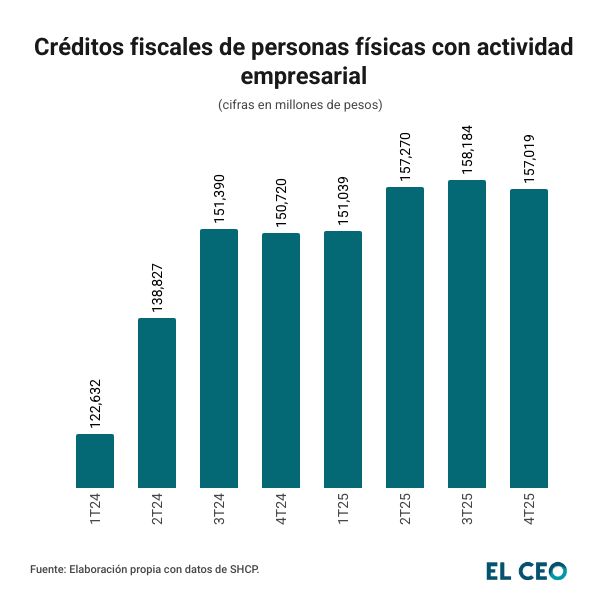

Al cierre del 2025, el saldo de los créditos fiscales superaron los 3 billones de pesos (bdp), de los cuales 2.7 bdp correspondían a personas morales, mientras que 270,000 millones de pesos (mdp) comprendían personas físicas sin actividad empresarial y 157,000 mdp para personas físicas con actividad empresarial, de acuerdo con la Secretaría de Hacienda y Crédito Público.

En ese sentido, las personas físicas con actividad empresarial suelen ser personas que son propietarias de pequeños negocios, como talleres mecánicos, restaurantes, cafeterías, tiendas de abarrotes.

Garantizar liquidez

Giovanni Sosa, abogado de la firma Hogan Lovells con más de 10 años de experiencia en controversias y litigios con las autoridades fiscales, subrayó que si una persona o empresa quiere pelear un crédito fiscal, tiene que garantizar el pago siguiendo un orden estricto.

La garantía del interés fiscal ahora es muy relevante, si tenemos un proceso de fiscalización y eventualmente esperamos una determinación de un crédito fiscal, también hay que preparar no solamente el fondo del asunto, con pruebas, sino también cómo vamos a garantizar el interés fiscal ante una eventual determinación de un crédito fiscal

puntualizó el abogado de la firma Hogan Lovells.

Desde la perspectiva de Jesús Guillermo Mendieta González, vocero de la comisión técnica de Auditoría Fiscal del Colegio de Contadores Públicos de México, el cambio principal en la legislación fiscal fue establecer que, durante un litigio, el contribuyente debe garantizar el pago de los impuestos en disputa.

“Esto asegura que, si la autoridad gana el juicio después de meses o años, el dinero esté respaldado y disponible para su cobro inmediato, evitando que el Estado se quede sin recursos mientras se resuelve el conflicto legal”.

aseguró Mendieta González.

La razón del cambio fiscal

Para Mendieta González, esta modificación surgió como respuesta directa a casos de largo aliento, como los de Grupo Salinas del empresario Ricardo Salinas Pliego, cuyos juicios se extendieron por más de una década sin que existiera una garantía de cobro.

“Con este ajuste, se busca evitar que los amparos y recursos legales se utilicen como una estrategia para postergar indefinidamente el pago de deudas fiscales millonarias”

aseguró el vocero de la Auditoría Fiscal del Colegio de Contadores Públicos de México.

El camino de los créditos fiscales

Especialistas de Hogan Lovells explicaron que el orden de prelación para créditos fiscales es el siguiente: billete de depósito, carta de crédito, plan de hipoteca, fianza, obligación solidaria y embargo en la vía administrativa de negociación.

Lo novedoso es que tienes que ofrecer el billete de depósito que no es otra cosa que pagar el crédito fiscal y acreditar tu capacidad económica. Si no es posible pagar la totalidad del crédito fiscal, se va descartando, entonces va a ser la carta de crédito, si no es posible soportar o garantizar con carta de crédito va a ser lo siguiente… hasta llegar al embargo

indicó Sosa

De acuerdo con los especialistas, también es posible combinar garantías y puntualizan que está prohibido ofrecer títulos de valores como acciones o intangibles.

¿Cómo prevenir y prepararse si llega un crédito fiscal?

Los especialistas indican que es importante que los contribuyentes que están sujetos en auditoría se preparen y anticipen la integración de su documentación para acreditar la capacidad económica. O bien ir sorteando y descartando los medios de garantía.

Las cifras de Hacienda revelan que, de los 3 billlones de pesos en créditos fiscales, 2 billones están controvertidos, es decir, las empresas o personas con y sin actividad empresarial promovieron medios de defensa.

Si el SAT considera que no se está siguiendo el orden de prelación obligatorio, Sosa de Hogan Lovells, señala que un amparo indirecto ante un juzgado de distrito es la medida para acreditar la capacidad económica, contributiva y el mínimo vital en el medio de defensa.

Es decir, la parte de los recursos necesarios para que la empresa continúe operando y solicitar la suspensión para que continúen aplicándose las disposiciones previas a la reforma.

El problema de las Pymes

“¿Cuál es la ventaja que tienes si tú pagas el crédito y luego vas a pelearlo?” pregunta Mendieta y él mismo responde: “Que si lo ganas la autoridad te tiene que devolver ese dinero con actualizaciones, es decir, con intereses”. Sin embargo, continúa el problema de la garantía, ya que todas las garantías deben ser más líquidas que solventes.

El riesgo es para todos, chicos medianos y grandes. Evidentemente la padecen más las empresas chicas porque no tienen ese flujo de efectivo o esa capacidad económica que a lo mejor un grande sí lo puede tener

reafirma Mendieta.

Y señala que todos los contribuyentes tienen 30 días hábiles después de la imposición del crédito fiscal para impugnarlo en los procesos.

También lee: