Durante el segundo trimestre del año, la economía mexicana siguió presentando altas tasas de crecimiento, superando las expectativas de los mercados.

Sin embargo, este dinamismo podría responder más a un efecto rebote tras la pandemia de COVID-19 que a la fortaleza de los fundamentos estructurales de la actividad económica del país.

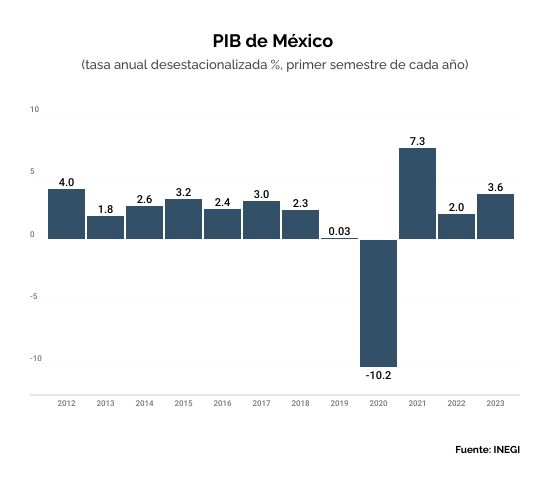

De acuerdo con la estimación oportuna del Instituto Nacional de Estadística y Geografía (INEGI), el Producto Interno Bruto (PIB), con cifras desestacionalizadas, creció 3.6% a tasa anual en el primer semestre del 2023.

Puedes leer: Economía mexicana manda señales mixtas en el 2T23; PIB crece 3.57% anual

Considerando la primera mitad de cada año y descontando la tasa de 7.3% en 2021 por la baja base de comparación un año previo, debido a la emergencia sanitaria, este aumento resulta el más elevado desde el 2012 (4.0%).

A pesar de las altas tasas de crecimiento económico que ha experimentado México en los últimos trimestres, es importante señalar que gran parte de ello se debe a la recuperación post pandemia, y que esto aún puede ser considerado un efecto rebote de la crisis del COVID-19

señaló Banco Base en una nota.

Añadió que comparando la recuperación económica del país de la crisis sanitaria respecto a otras naciones, se observa que en México ha sido lenta.

Lo anterior, destaca, debido a que en términos de la recuperación se ubica en la posición 35 dentro de las 45 economías más grandes del mundo, apenas superando el nivel del PIB prepandemia de 2.37%.

Te puede interesar: Pemex recibe 64,970 mdp por parte de la Secretaría de Hacienda para cubrir vencimientos de deuda

Factores de riesgo

Para el grupo financiero, en el horizonte existen algunos factores de riesgo que podrían afectar el desempeño económico de México de manera significativa, resaltando:

- La gobernanza en México, particularmente la inseguridad pública, la falta de Estado de Derecho y la incertidumbre respecto a la política económica interna, que suponen un riesgo para la inversión.

- La incertidumbre política y económica derivada de los procesos electorales en México y Estados Unidos en 2024 podría limitar la inversión.

- En México, la renovación tanto de la Presidencia de la República como la del Congreso de la Unión podría llevar a cambios significativos en la política económica del país.

- La inflación, aunque ha disminuido, sigue en niveles elevados (4.79% anual en la primera quincena de julio) y preocupa en mercancías alimenticias y en servicios.

- Las controversias comerciales con Estados Unidos, que podrían terminar en fallos en contra de México y en sanciones comerciales que afecten la estabilidad macroeconómica del país.

- La rápida apreciación del peso mexicano frente al dólar, que ha afectado a los exportadores, receptores de remesas y al sector turismo.

- La posibilidad de una recesión en Estados Unidos, el principal socio comercial de México, que afectaría negativamente las exportaciones mexicanas y reduciría las remesas, lo que podría impactar considerablemente a la demanda interna.

- Siguen los problemas estructurales de alta informalidad, rezago en la inversión fija bruta y dependencia de las remesas como apoyo al consumo.

Del lado positivo, la perspectiva mejora para este año y el 2024 por la oportunidad del nearshoring y ante la menor probabilidad que Estados Unidos caiga en recesión este año.