Dólar vive su peor año desde 2017; Fed, Donald Trump y el apetito por el riesgo explican su caída en 2025

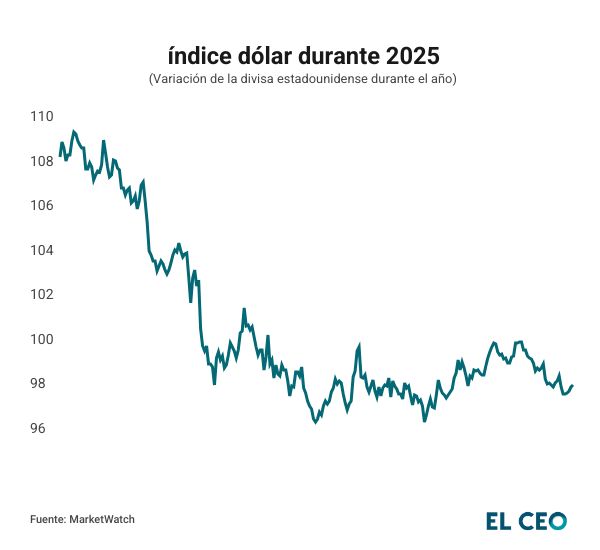

El dólar estadounidense registró en este 2025 su peor desempeño anual desde 2017, como consecuencia de la política monetaria por la que optó la Reserva Federal (Fed), así como distintos factores externos que debilitaron al billete verde.

Según datos de Market Watch, durante este año el índice dólar, el indicador que mide el valor de la divisa frente a una canasta de seis monedas principales (euro, yen, libra esterlina, dólar canadiense, corona sueca y franco suizo), registró una caída de 9.44%, a 98.28 puntos, su retroceso más severo en 8 años, cuando retrocedió 9.71%, a 92.28 puntos.

Esto favoreció a diversas monedas, sobre todo de economías emergentes, que cerraron el 2025 con ganancias frente al dólar. Este fue el caso del peso mexicano, que consiguió una ganancia anual de 13.77%, al cotizar en 18.0080

De acuerdo con Gabriela Siller, directora de análisis económico de Banco Base, de las principales divisas a nivel mundial sólo el peso argentino, la lira turca, la rupia de India, la rupia de Indonesia y el dólar de Hong Kong registraron pérdidas frente a la divisa estadounidense.

El rublo ruso fue la divisa más apreciada en el 2025. Ganó 30% frente al dólar.

El peso fue la sexta divisa más apreciada.

Las únicas divisas que perdieron terreno frente al dólar en 2025 fueron: peso argentino, lira turca, rupia de India, rupia de Indonesia y dólar de Hong… pic.twitter.com/Q6AexI8QTz— Gabriela Siller Pagaza (@GabySillerP) December 31, 2025

Reserva Federal ‘golpea’ al dólar

Entre los principales factores que presionaron el desempeño del dólar destacan la política monetaria por la que optó la Reserva Federal (Fed) de Estados Unidos en el año, la cual le ha quitado atractivo a la divisa estadounidense.

Al principio de 2025, el banco central de Estados Unidos implementó una política más rígida, manteniendo la tasa de interés sin cambios durante sus primeras cinco reuniones, esto pese a la presión que ejerció el presidente estadounidense, Donald Trump, sobre el dirigente de la Fed, Jerome Powell, para que redujera los tipos.

Fotoarte: Ericka Robles

Fotoarte: Ericka RoblesFue hasta el último trimestre del año que los funcionarios de la Fed dieron un giro en su política monetaria realizando tres cortes consecutivos de 25 puntos base. Con estos movimientos, la tasa de interés pasó de 4.50% a 3.75%.

Aunque las reducciones en los tipos buscaban acelerar el mercado laboral estadounidense e incentivar la inversión, estas han contrastado con las decisiones monetarias de otros bancos centrales que han optado por concluir sus ciclos de flexibilización, como el banco central de Japón (BoJ), que subió las tasas de interés de 0.50% a 0.75%, su nivel más alto desde 1995.

La reducción de la tasa de interés de Estados Unidos implica que el costo del financiamiento es más bajo a nivel internacional, lo que disminuye la aversión al riesgo y aumenta el atractivo para monedas emergentes, perjudicando el desempeño del dólar.

Aunado a esto, Siller indicó que el anunció de que la Fed comprará instrumentos del Tesoro para inyectar capital a la economía de Estados Unidos también ha desfavorecido al billete verde.

Disminución en la aversión al riesgo

El regreso de Donald Trump a la Casa Blanca desató una guerra comercial derivada de su política arancelaria, lo que aumentó la aversión al riesgo y la incertidumbre de los inversionistas, fortaleciendo la posición de la divisa estadounidense como un activo de refugio.

Sin embargo, durante el último trimestre del año los mercados fueron adaptándose a la política arancelaria y a las constantes amenazas comerciales de Trump. Paralelamente, la reunión que sostuvo con su homólogo chino, Xi Jinping, el pasado 30 de octubre, terminó por bajar la incertidumbre de los inversionistas y disminuir la aversión al riesgo.

Esta moderación en las tensiones comerciales entre Estados Unidos y China también aumentó el atractivo de los activos de riesgo, incluyendo las monedas emergentes, lo que redujo la fuerza del dólar como una divisa de refugio.

Además, el crecimiento del Producto Interno Bruto (PIB) que registró Estados Unidos durante el tercer trimestre de 2025, donde creció 4.3%, generó entusiasmo en los inversionistas por mostrar un avance más acelerado de lo esperado en la economía estadounidense, lo que a su vez impulsó el apetito por el riesgo.

La combinación de crecimiento y políticas adecuadas para las acciones y los bonos es justo lo contrario que necesita el dólar, ya que la moneda tiende a rendir mejor durante periodos extremos de aversión al riesgo o de excepcionalismo estadounidense

indicó Kristine Aquino, estratega de Markets Live.

Las presiones del dólar para 2026

De acuerdo con Karl Shamotta, estratega en jefe de mercados de la empresa Corpay, durante 2026 el dólar puede seguir debilitándose debido a que el futuro de la Fed podría traer más recortes en la tasa de interés.

La realidad es que aún tenemos un dólar estadounidense sobrevalorado desde un punto de vista fundamental

dijo Karl Schamotta.

Aunque los últimos datos económicos de Estados Unidos y los comentarios de los funcionarios de la Fed han bajado las probabilidades de nuevos recortes en los tipos, el cambio en la Presidencia del banco central podría traer una política monetaria más flexible y con ello un retroceso mayor en el dólar.

En mayo de 2026 Jerome Powell dejará su puesto como presidente de la Reserva Federal y hasta el momento el mandatario estadounidense, Donald Trump, ha señalado a dos perfiles para ocupar su lugar, Kevin Warsh y Kevin Hassett. Ambos han mostrado una postura a favor de acelerar los recortes en los tipos.

Con información de BBC, Bloomberg y Financial Times.