Si bien es cierto que Volaris lleva poco tiempo en el mercado bursátil en comparación con otras empresas mexicanas, en algún momento tuvo un desempeño bastante interesante; sin embargo, hoy es una de las emisoras menos atractivas en medio de una serie de problemas que han golpeado su valor.

La aerolínea de bajo costo es la compañía del Índice de Precios y Cotizaciones (IPC) que está más cerca de su mínimo histórico, de 7.49 pesos, un nivel que tocó cuando la pandemia de COVID-19 paralizó sus operaciones. Para poner en perspectiva, la última vez que una empresa del IPC marcó un mínimo histórico fue en 2020.

La compañía que capitanea Enrique Beltranena debutó en la Bolsa Mexicana de Valores (BMV) en febrero de 2013 con un precio de 17.53 pesos. Desde entonces, las acciones acumulan una caída de 38% y se venden en 10.89 pesos en la actualidad.

Volaris ha experimentado turbulencia en el mercado bursátil tras alcanzar un precio récord de 45.81 pesos en septiembre de 2021, justo cuando la compañía ingresó al IPC, el selecto club de las 35 acciones mexicanas más importantes.

Volaris no es una empresa rentable

Si bien el tráfico de pasajeros ha crecido de manera sostenida gracias a una menor competencia tras la salida de Interjet del mercado, la aerolínea ha tenido dificultades para generar utilidades en los últimos años, un aspecto que es castigado por los inversionistas.

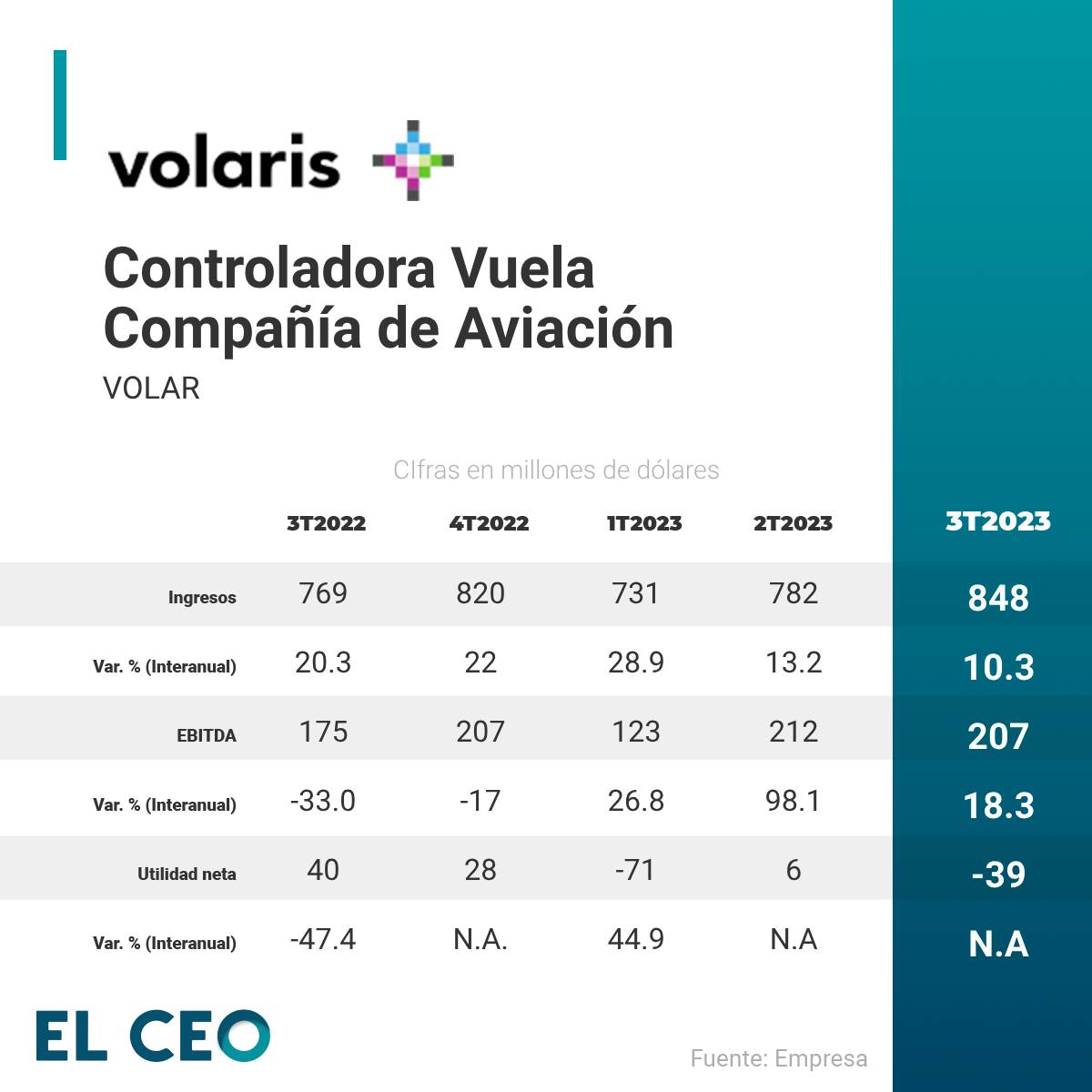

En el tercer trimestre de este año, Volaris reportó una pérdida neta de 39 millones de dólares, a pesar de que logró incrementos de doble dígito a nivel de ingresos y flujo operativo (EBITDA, por sus siglas en inglés).

La segunda mitad de 2023 ha sido complicada para Volaris. Reflejo de ello es que su capitalización de mercado ha caído cerca de 60% en tan solo tres meses y que ajustó a la baja sus perspectivas para el resto del año por el alza de los precios del petróleo que eleva el costo de la turbosina.

La empresa también resintió la compra de Mexicana de Aviación por parte del gobierno federal, ante las expectativas de que la nueva aerolínea, que será operada por el Ejército, le quitará parte de los usuarios que transporta.

Revisión de aviones, un problema más

Durante la llamada con analistas tras la presentación del reporte trimestral, Beltranena dijo que Volaris tiene actualmente 16 aviones en tierra debido a las inspecciones de motores que está llevando a cabo la empresa Pratt & Whitney, propiedad de RTX.

En julio, Pratt & Whitney dio a conocer que detectó fallas en los motores de los aviones A320neo, modelo que representa 32% de la flotilla de las 125 aeronaves que contabiliza Volaris.

Lo crucial será conocer la lista de aviones en las próximas semanas que serán llamados a mantenimiento por mayor desgaste en sus motores, sobre todo para 2024 (cuando se espera sea el pico de número de motores a revisar). Por lo anterior, no descartamos que continúe la volatilidad en el precio de la acción

dijo en un reporte José Espitia, analista de Banorte.

El CEO de Volaris adelantó que esperan llegar a un acuerdo de compensación con el fabricante de motores en el transcurso del próximo mes, aunque señaló que la compañía tuvo un impacto de 18 millones de dólares sobre sus ingresos en septiembre.

La aerolínea anticipa que más aviones podrían verse afectados de aquí a 2026, pero no estima tener claridad sobre la magnitud de la afectación hasta el primer trimestre de 2024.

No todo es negativo para Volaris

Aun con la fuerte caída del precio de las acciones, no todo es negativo para Volaris, que tiene un modelo de negocio sólido, un endeudamiento manejable y una estructura financiera flexible, expuso el analista de Intercam, José María de las Rivas.

Sumado a esto, la aerolínea buscará aprovechar la reciente recuperación de la Categoría 1 de seguridad aérea para incrementar el número de rutas y frecuencias hacia Estados Unidos, un mercado que es más rentable que el de México.

En estos niveles de valuación, el mercado ya incorporó la caída de la capacidad y un primer semestre complicado. Por lo tanto, mantenemos nuestra recomendación de compra con un precio objetivo de 18.20 pesos

mencionó el estratega en una nota de análisis.

Algunas instituciones financieras tienen a la aerolínea entre sus emisoras mexicanas favoritas desde hace tiempo y ven un potencial de rendimiento alto de sus títulos, que dependerá de la mejora del estado de salud de las finanzas de la empresa.

También lee: