CAME y la crisis de las Sofipos que la CNBV ignora

Los focos rojos se encendieron desde 2024 cuando la empresa bajó su nivel de capitalización. Aun así, ningún funcionario de la Comisión Nacional Bancaria y de Valores (CNBV) advirtió del eventual desplome de la Sociedade Financiera Popular (Sofipo), conocida con el nombre comercial de Consejo de Asistencia al Microemprendedor (CAME).

Entre marzo y abril pasados, más de 1.3 millones de ahorradores que durante años depositaron su patrimonio en CAME, de un día para otro dejaron de tener acceso a su dinero. “Nos quedamos en una indefensión total, porque luego vamos a la CNBV y nos comentan que por reglamento no pueden decirnos absolutamente nada”, explica Alex Camez, afectado por la quiebra.

Todavía en marzo pasado, CAME ofrecía en su sitio de internet, electrodomésticos —como cafeteras o licuadoras para batidos— para los clientes que decidieran invertir al menos 60,000 pesos en la mencionada Sofipo. Pero detrás de la publicidad que además prometía extraordinarias ganancias a una tasa del 10 y 16%, la amenaza de la falta de liquidez y la inminente quiebra ya estaba trazada en su destino.

La persona de CAME que me asistía me dejó de contestar. Cuando ya noté que la aplicación no me dejó entrar, traté de contactarlo y ya no respondió. Ya no tuve contacto,

explica Camez, quien perdió todo rastro de sus ahorros el pasado 14 de abril.

No obstante, la caída de CAME no es un evento aislado. Se trata del caso más reciente de un problema recurrente dentro del sistema financiero mexicano: las quiebras y revocaciones de las Sofipos, modelo financiero que nació en 2001 —durante el sexenio del expresidente Vicente Fox—, con el objetivo de brindar servicios de crédito y ahorro a emprendedores, personas de bajos ingresos y grupos vulnerables.

Las Sofipos tienen más de 25 millones de clientes. Fotoarte: Mariana Flores

Las Sofipos tienen más de 25 millones de clientes. Fotoarte: Mariana FloresCNBV y la falta de supervisión

Una extensa revisión documental de EL CEO a las auditorías realizadas entre 2015 y 2024, revela que decenas de funcionarios de la Vicepresidencia de Supervisión de Banca de Desarrollo y Finanzas Populares de la CNBV, no cumplieron con su obligación de prevenir, vigilar y sancionar a las Sofipos emproblemadas o que no cuentan con liquidez, como sucedió con CAME.

Estas deficiencias fueron detectadas por el Órgano Interno de Control (OIC), el cual encontró que hubo, por poner algunos ejemplos, inconsistencias en los procedimientos de visita y supervisión ejercida por esta vicepresidencia y por las dos Direcciones Generales de Supervisión a las Sociedades Financieras Populares (DGSSFP).

Además existieron irregularidades en los procesos de sanciones, a cargo de la Vicepresidencia de Supervisión de Procesos Preventivos.

Por otra parte, la falta de supervisión por parte de los funcionarios de la CNBV ya había sido detectada por personas como el abogado Edward Martín Regalado, quien ha conducido las demandas de afectados de otras Sofipos caídas en desgracia como Alta, Ficrea y ahora, CAME.

El especialista reitera: “La Comisión no actúa de manera pronta”.

Incluso, hay indicios de que [la CNBV] permite convenientemente de que se extiendan los fraudes durante meses, quizás para que los beneficiarios terminen de perfeccionarlos y después interviene gerencialmente o revoca las autorizaciones

lamenta Regalado, socio fundador del despacho Regalado & Galindo.

No fue sino hasta el 13 de junio –dos meses después del estallido– que la Junta de Gobierno de la CNBV acordó la intervención general de CAME para suspender sus operaciones y, así, “salvaguardar los intereses de los ahorradores”.

Demasiado tarde.

Federaciones, vigilancia con irregularidades

Las Sofipos reciben vigilancia auxiliar de las Federaciones de Entidades de Ahorro y Crédito Popular, organizaciones sin fines de lucro que verifican desde su nivel de capitalización hasta el funcionamiento in situ de dichas compañías. En la auditoría 12/15 del OIC, se detectaron deficiencias en los manuales de revisión de estos organismos, lo cual generaría “riesgos operativos y legales en las labores de supervisión”.

Además, el Órgano Interno de Control (OIC) identificó fallas en la puntualidad de la notificación de visitas de inspección; al tiempo que encontró errores, inconsistencias, faltantes y deficiencias en la elaboración de sus informes.

Esta auditoría sucedió en 2015, apenas unos meses después de que se informó sobre la intervención de la CNBV en Ficrea, otra Sofipo que defraudó a unos 7,000 ahorradores mexicanos en un esquema de triangulación de fondos con un desfalco calculado en 2,700 millones de pesos (mdp), que a la fecha no se han podido reponer del todo.

En Ficrea a mí me queda claro que hubo un actuar indebido de la Federación Atlántico Pacífico (…) hay pruebas. Y desde este conjunto de pruebas sí podemos deducir que hay una falla sistemática, una prueba más es que cada dos años ocurre una historia parecida

subraya el abogado de Regalado & Galindo.

Alex Camez, el afectado por CAME, contactó a René Fausto de la Federación Atlántico Pacífico, quien le reconoció que sus informes se basan en los datos enviados por las Sofipos, los cuales podrían contener inconsistencias o alternaciones.

“Le pregunté si entonces cualquier Sofipo le podría mentir (a la Federación) diciendo que está bien cuando no es así y me respondió que ‘sí’, que ‘efectivamente’”, detalla Camez.

Hay sanciones pero… ¿sirven?

Como resultado de las irregularidades, la CNBV aplica sanciones sobre las personas físicas y morales que incumplen con las leyes y reglamentos.

Entre abril de 2024 y abril de 2025, efectuó 78 multas y amonestaciones a Sofipos que sumaban cargos por 10.14 mdp.

La empresa más multada fue Financiera Auxi, S. A. de C. V., por un monto total de 3.29 mdp, que además sumó 16 emplazamientos. El motivo más recurrente fue incumplir con los requerimientos de capitalización de las disposiciones aplicables, es decir, contar con menos liquidez de la necesaria para solventar sus obligaciones.

Auxi es la Sofipo más sancionada por la CNBV en el último año. Fotoarte: Mariana Flores

Auxi es la Sofipo más sancionada por la CNBV en el último año. Fotoarte: Mariana FloresEl pasado 15 de enero, la CNBV publicó en el Diario Oficial de la Federación (DOF) la revocación de la autorización para operar de Auxi, por lo que entró en un proceso de disolución y liquidación. Esto después de un deterioro financiero que diezmó sus activos hasta los 43.16 mdp; con pérdidas netas por 56.8 mdp al cierre de diciembre, cuando presentó su último informe.

En el mismo periodo, la segunda empresa más sancionada en monto fue Multiplica México S. A. de C. V. con 3.13 mdp, debido a que, señalaron las autoridades, no cumplía con los lineamientos de prevención de lavado de dinero. Aunque estas sanciones podrían no ser suficientes para o mejorar cambiar el panorama.

De acuerdo con la auditoría 09/22 del OIC de la CNBV, la Vicepresidencia de Supervisión de Procesos Preventivos cometió errores en la aplicación de sanciones como la indefinición de plazos para la emisión de las mismas, un alto volumen de improcedencias, deficiencias en la plataforma que verifica el estatus de cumplimiento, oficios de emplazamientos para empresas inexistentes e información imprecisa respecto a las aplicaciones de las multas.

El marco legal de las Sofipos

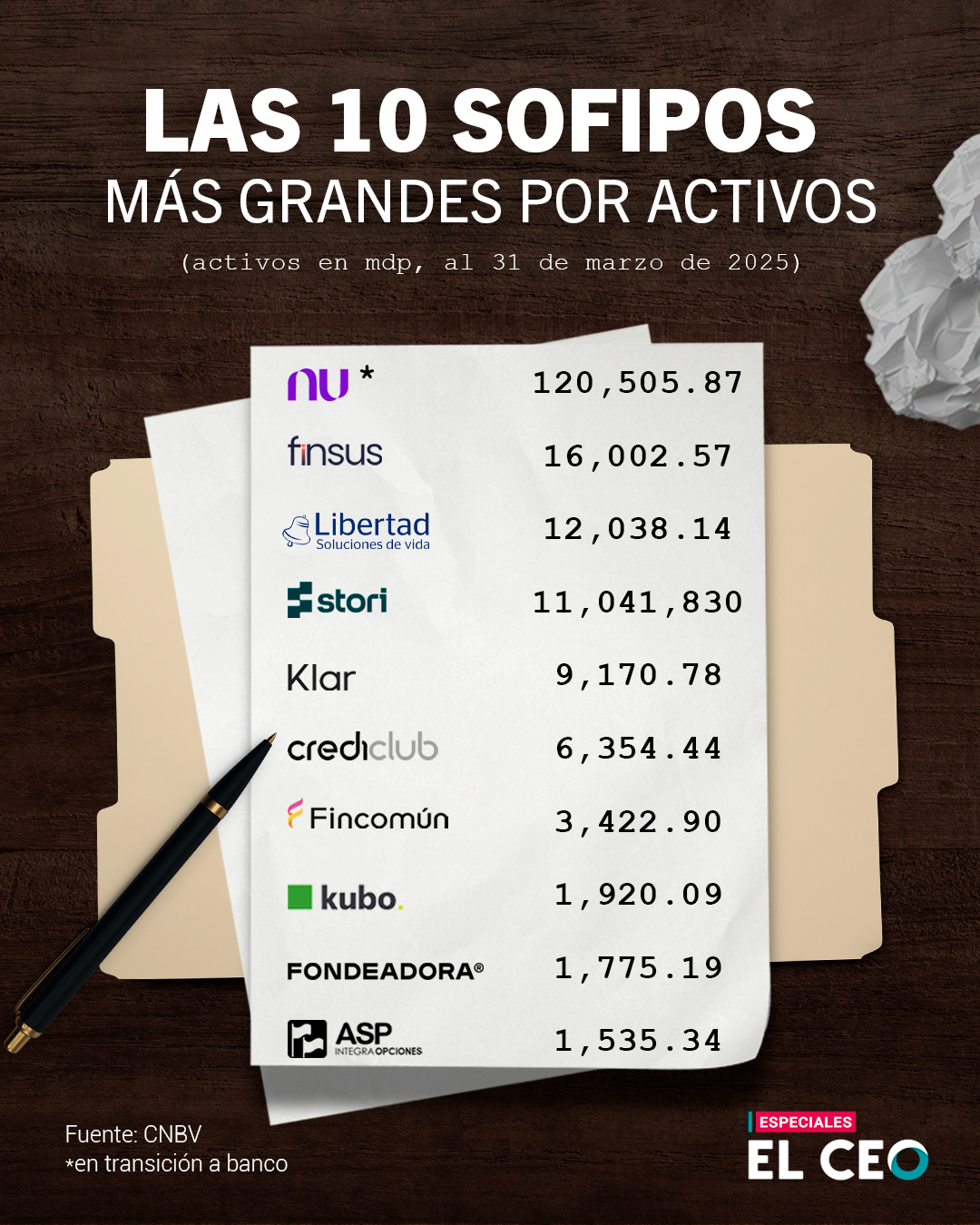

Para el coordinador del Centro de Investigación en Economía y Negocios (CIEN) del Tec de Monterrey, Héctor Magaña, la Ley de Crédito y Ahorro Popular (LCAP) que rige a las Sofipos se ha quedado desactualizada, considerando que existen actores cada vez más grandes, como Klar o Stori.

Tendría que actualizarse en materia de requerir mayores colchones de capital en caso de que se llegara a algún incumplimiento. Debe haber mayor prudencia en requerimientos de capital y también buscar una amplitud en la cobertura del seguro Prosofipo, es decir, no limitarlo a 25,000 UDIs,

explica.

Las Sofipos son instituciones financieras en México que ofrecen servicios de ahorro, crédito e inversión, enfocadas en personas y pequeños negocios. Su objetivo es promover la inclusión financiera en comunidades con acceso limitado a la banca tradicional.

¿Qué pasa cuando una Sofipo quiebra?

Las Sofipos operan bajo un marco regulatorio más laxo comparado con la banca tradicional: tienen reservas de capital menos estrictas, reportes financieros menos intensivos –especialmente las más pequeñas– y protección de hasta 211,000 pesos (equivalentes a 25,000 UDIs) para liquidar a sus inversionistas en caso de quiebra.

Pese a la protección del Prosofipo –el fondo de protección–, los afectados de CAME no recibieron información pronta sobre su funcionamiento. “Siento incertidumbre, porque la ley contiene lagunas. El fondo tiene 600 mdp; si haces la suma de cuántos ahorradores tiene CAME y sacas un promedio, en cualquier escenario es un dineral, no alcanza”, reflexiona Camez al momento de la quiebra, aunque sus inversiones estaban por debajo de la cobertura.

En el mismo sentido, la calificadora Moody’s advirtió que el Prosofipo podría no ser suficiente para liquidar a los ahorradores:

Prosofipo reportó tener activos líquidos por poco más de 594 millones, lo que no sería suficiente para poder cubrir a todos los acreditados, sin considerar que aquellos que mantienen más de 25,000 UDIs en inversión, no tendrían cubierta la parte excedente

añade.

Recursos humanos con falla estructural

Por otro lado, la auditoría 1/24 del OIC, que analizó el periodo entre entre el 1 de julio de 2023 y el 15 de febrero de 2024, revela que más del 50% del personal de las dos Direcciones Generales de Supervisión de Sociedades Financieras Populares se encontraba comisionado en otros deberes.

De los 38 empleados originalmente adscritos a la Dirección A, 22 se encontraban comisionados a otras áreas. En tanto que la Dirección B, que contaba oficialmente con 13 personas, tenía a 10 servidores públicos enviados a comisión. Para operar, ambas direcciones recibieron una suma de 36 personas provenientes de otras áreas de la Vicepresidencia de Supervisión de Banca de Desarrollo y Finanzas Populares.

“El exceso de comisiones podría afectar el rendimiento operativo y la motivación de los servidores públicos en el desarrollo de sus funciones”, advierte la auditoría. Además, señala que este tipo de comisiones también reflejan, de fondo, una falla en la estructura de recursos humanos de la Comisión.

El informe de la auditoría también detalla que una persona adscrita a la Dirección General de Supervisión de Sociedades Financieras Populares A –sin revelar su nombre– registró más de 100 inasistencias en el periodo auditado, que comprende cerca de 150 días hábiles.

Viejas irregularidades en la vigilancia de Sofipos

En la auditoría 02/2016, el Órgano advirtió de irregularidades en la presentación de cifras en los reportes “Revisión Financiera Mensual” donde, por ejemplo, sobre la Sofipo Capital Activo, S. A. de C. V. ‘olvidaron’ cotejar un informe y ‘borraron’ 9,000 mdp en pérdidas trimestrales; del mismo modo, a la Operadora de Recursos Reforma, S. A. de C. V., le adjudicaron pérdidas 1,000 mdp menores a las cifras reales en documentos de 2016.

“Esta situación se atribuye a una falla de control interno por parte del grupo de supervisión extra situ, que provoca desconfianza en la información generada en el área, la cual constituye un insumo fundamental para el análisis financiero del sector, y en algún momento pueda materializar riesgos legales y operativos”, advierte el órgano auditor.

Operadora de Recursos Reforma terminó por recibir una revocación de su autorización y liquidarse cuatro años más tarde, en noviembre de 2020, aunque se reconoció que algunos signos de alerta aparecieron desde 2017. Con ello, el fondo de protección al ahorro de las Sofipos tuvo que cubrir a los más de 130,000 ahorradores.

Debilidades en presentación de sanciones

La misma auditoría identificó “debilidades en la elaboración y presentación” de las solicitudes de emplazamiento para sanciones.

Por ejemplo, en el memorando DGASFPB-11/2015 a Batoamigo, S. A. de C. V. –ahora quebrada–, los artículos citados en la sanción no hacen referencia a obligaciones que tuviera la sociedad; o en el documento DGSSFP-127/2025 a Financiera Mexicana para el Desarrollo Rural S. A. de C. V., no se precisan los elementos con los que se identificó un posible incumplimiento de las reglas de operación.

“Lo anterior, puede incrementar la probabilidad de ocurrencia de riesgos operativos legales en las actividades de supervisión e inspección, además de que en algunos casos las solicitudes de sanción puedan prescribir”, explica el OIC.

Otras irregularidades como el incumplimiento de fechas límite para presentación de oficios o las visitas de inspección sin firmas de los responsables, que podría provocar su improcedencia.

Sofipos: una quiebra al año, en promedio

En 2014, la CNBV autorizó la operación de 49 Sofipos —el máximo histórico—, pero actualmente solo quedan 36 con permisos para operar y unas 34 con actividades financieras activas.

Incluso con la llegada de nuevos jugadores de gran tamaño como Klar, Nu y Stori, el sector se achica a un ritmo promedio de una revocación por año, sobran casos sonados y escandalosos como Ficrea, Planfía, Caja de la Sierra Gorda, Popular Nacional, Auxi, Impulso, Batoamigo y, ahora, CAME.

A pesar de las dudas, había 25.27 millones de personas que permanecían con inversiones, créditos o ahorros en Sofipos, según las últimas cifras disponibles a marzo de 2025.

Dicho informe señala que el sector manejaba hasta ese mes, activos totales por 193,654 mdp con pérdidas mensuales de 903.08 mdp y un índice de morosidad de 10 puntos, casi el cuádruple que el de un banco tradicional.

La parte regulatoria tiene que hacer su tarea, pero también las personas tienen que informarse antes de tomar la decisión y, particularmente, aquellos que decidan invertir montos por encima del seguro, sepan a qué se están arriesgando

concluye Héctor Magaña.

Las ‘fintech’ vieron una oportunidad en el modelo Sofipo. Fotoarte: Mariana Flores

Las ‘fintech’ vieron una oportunidad en el modelo Sofipo. Fotoarte: Mariana FloresTambién puedes leer: