Luces, cámara, fiscalización: el rol del SAT con el estímulo al cine en México

Las productoras de cine, así como las empresas involucradas estarán en la mira del Servicio de Administración Tributaria (SAT) con el incentivo fiscal de 30% del Impuesto Sobre la Renta (ISR) del que podrán gozar con los proyectos que se realicen en México.

Especialistas en materia fiscal consultados por EL CEO coincidieron en que si bien dicho beneficio es positivo para las productoras de cine, todavía hay dudas sobre los lineamientos que determine el comité técnico integrado por la Secretaría de Hacienda, la Secretaría de Cultura y el Instituto Mexicano de Cinematografía (Imcine).

Dichas reglas deberán de publicarse a lo mucho 30 días después de este decreto (que se publicó el 16 de febrero) y definirán la “letra chiquita”, así como los procedimientos oficiales para que las empresas puedan acceder formalmente al estímulo fiscal.

“El SAT va a estar muy pendiente de ‘a ver, ¿Qué trabajo hiciste?, ¿Cuánto te dio?, ¿Cuánto te transfirió? Ah, sí lo puedes usar’. Eso yo lo veo complejo…”.

dijo Juvenal Lobato abogado fiscalista.

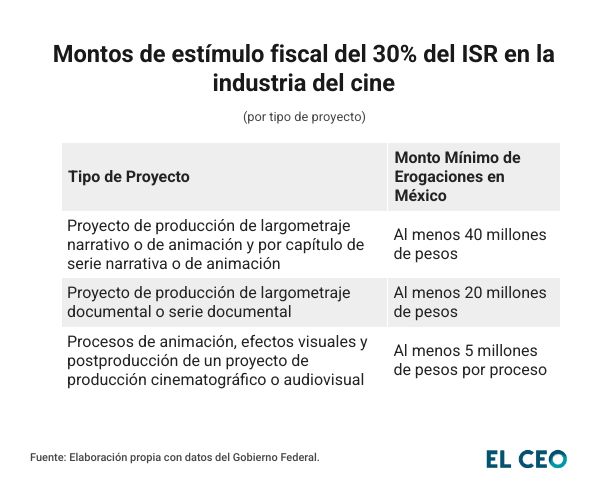

Dicho estímulo es una especie de ‘vale fiscal’ que permite recuperar hasta el 30% del ISR sobre gastos realizados en el país, con un tope de 40 millones de pesos por proyecto.

La lista de requisitos del SAT

El nuevo estímulo fiscal —que durará hasta el 30 de septiembre de 2030, último día del sexenio de la presidenta Claudia Sheinbaum Pardo— abre la puerta a un espectro masivo de jugadores: desde personas físicas y morales mexicanas, hasta extranjeros con presencia en el país o incluso productoras internacionales que operen sin una sede fija en México.

El requisito es que las producciones audiovisuales deben realizarse forzosamente dentro del territorio nacional y contar con lo siguiente:

- Estar inscrito en el RFC y tener activo el Buzón Tributario

- Contar con la Opinión del cumplimiento de obligaciones fiscales (Art. 32-D del CFF) en sentido positivo y vigente (que es, en esencia, la carta de “buena conducta” ante el fisco).

- Presentar formalmente el proyecto o proceso de producción siguiendo los lineamientos técnicos específicos que emita el Comité Técnico.

- Que las erogaciones (gastos) para ejecutar la producción se realicen en territorio nacional.

- El proyecto debe contar al menos con el 70% de proveeduría mexicana.

- Contar con la Constancia de presentación de trámite emitida por el Comité Técnico (este es el acuse oficial de que el proyecto está en revisión para aplicar el estímulo fiscal).

- Obtener la Constancia de cumplimiento del Comité Técnico, la cual avala que la producción se realizó conforme a lo prometido.

- Cumplir con todos los lineamientos operativos que el Comité Técnico emita para el control del estímulo.

Un estímulo fiscal ‘muy selectivo’

Una vez que se publiquen los lineamientos las reglas estarán claras para que las industrias involucradas en la industria del cine, sin embargo, no descartan que sea un estímulo selectivo.

Evidentemente lo están haciendo muy selectivo, ‘¿Y qué garantía tengo de que si cumplo con todos los requisitos me gane el estímulo fiscal?’ No sé, pregúntale al comité técnico, porque aparte de las reglas que acaban de salir publicadas en el decreto, el último transitorio dice que el comité técnico sacará otras reglas, y ahí es donde cojeamos

señaló Guillermo Mendieta, especialista fiscal de Mendieta y Asociados.

Para Mendieta, el gobierno debe estar a la par de otros países al momento de otorgar estímulos, ya que debería ser “más abierto, con menos tramitología y más facilidad administrativa”.

SAT, integrante ‘invisible’ del comité

La presencia de Hacienda en el comité le da al SAT un rol determinante para verificar que todos los requisitos de quien solicite el crédito fiscal. Junto con Cultura y el Imcine determinarán el porcentaje máximo del estímulo fiscal.

El decreto señala que Hacienda no sólo presidirá el Comité, sino que tendrá voto de calidad, asegurando que el criterio fiscal prevalezca en la autorización de los montos.

Por su parte, el Imcine contará con voz y voto para evaluar la viabilidad técnica, mientras que la Secretaría de Cultura participará únicamente con voz, sin capacidad de voto.

Este órgano colegiado deberá sesionar al menos cuatro veces al año para determinar los porcentajes máximos de estímulo permitidos (400 millones de pesos anuales) y vigilar que la bolsa anual no se desborde.

Donde preocupa es en la aplicación y que se haya ideologizado la designación y asignación del estímulo en proyectos afines al gobierno

advierte Juvenal.

El Tradicional EFICINE

Además, los especialistas señalan que anterior al recién publicado estímulo fiscal, ya existía ‘de cajón’ un beneficio fiscal para la industria del cine el Estímulo Fiscal a Proyectos de Inversión en la Producción y Distribución Cinematográfica Nacional (EFICINE), si bien tiene sus beneficios, también señalan que el tema administrativo continúa.

El EFICINE permite que cualquier persona física o moral aporte dinero a una película y acredite ese monto directamente contra su ISR. Dicho beneficio tuvo modificaciones ya que para 2026, el tope se ajustó a 25 millones de pesos para producción.

Además, es mucho más grande que el nuevo decreto, ya que cuenta con 750 millones de pesos para producción y 65 millones para distribución. Y se realiza a través de convocatorias (generalmente dos al año: enero y junio).

Un estímulo fiscal que podría ser efímero

Lobato precisó que lo ideal hubiese sido que se hubiera establecido legalmente. Eso creo que hubiese sido algo muy bueno para darle estabilidad y para darle cierta permanencia.

En tanto, Mendieta explicó que estos ajustes no deberían quedar en un estímulo temporal, sino dentro del marco legal, es decir, que no tengan vigencia a menos que se derogue o se cambie o se modifique la ley.

“Si bien hemos acertado que la presidencia otorgue estímulos fiscales, también estimamos pertinente que este tipo de medidas se pudieran extender a otros sectores estratégicos de nuestro país”, aconsejó Ludivina Leija, presidenta del Instituto Mexicano de Contadores Públicos (IMCP).

También lee: