Maquiladoras vs SAT: frenan amparos de empresas en pleito por ‘doble cobro de IVA’

El pleito legal entre maquiladoras y el Servicio de Administración Tributaria (SAT) por el “doblo cobro de IVA” avanza en medio de dudas por el impacto que pudiera tener para las empresas, y ante la incertidumbre sobre cuándo se volverá a discutir en el pleno de la Suprema Corte de Justicia de la Nación (SCJN).

En el nuevo episodio entre el SAT y empresas que operan bajo el programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), los tribunales y juzgados quedaron impedidos de resolver amparos promovidos por dichas empresas hasta que la SCJN divulgue la resolución del asunto, de acuerdo con una fuente con conocimiento del tema.

Se emitió un acuerdo desde la Corte para que ningún tribunal federal resuelva amparo alguno sobre el tema hasta que la Corte tenga una resolución

dijo esta fuente que pidió el anonimato.

El proyecto de la ministra Yasmín Esquivel Mossa aún no está terminado, pero se entregaría en la última semana de marzo.

La ocasión en la que el Alto Tribunal tuvo en la agenda esta discusión fue el 27 de febrero, cuando se determinó desechar por unanimidad el proyecto de contradicción.

Israel Morales, director del comité de asuntos internacionales y de relación México-Estados Unidos del Index, dijo a EL CEO que “el aplazamiento de la discusión no es una buena noticia porque significa poner una pausa a clarificar la decisión, alimenta la incertidumbre, un factor que no beneficia ni a la inversión, ni al ambiente de negocio”.

SAT o compañías: ¿Quién tiene la razón?

El tema del ‘doble cobro de IVA’ resurgió en semanas recientes ante una contradicción de criterios, pues un tribunal ya le dio la razón al SAT, y otro tribunal a las compañías.

Gari Flores Hernández González, administrador general de recaudación del SAT, explicó que, de las 6,100 empresas maquiladoras en México, 132 gozan de un beneficio y facilidad logística para evitar transportación, cobro o gastos en embalaje.

Sin embargo, cinco empresas son las que están “abusando de esta facilidad que es de carácter administrativo y de logística”, explicó.

Están queriendo interpretar algo que de ninguna manera vamos a permitir, como que están exentas de la retención y entero del IVA

añadió el funcionario del SAT.

El trasfondo del ‘doble cobro de IVA’

Morales, del Index, refirió que el tema, cuyos orígenes se remontan al años 2012, tiene sus complejidades técnicas, pero a grandes rasgos se trata de lo siguiente:

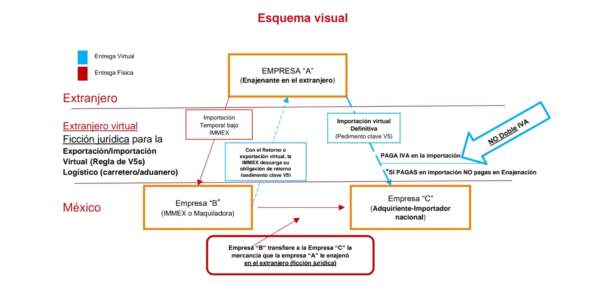

- Las maquiladoras importan bienes que son partes y componentes (insumos) de manera temporal, sin el pago de IVA.

- Luego, las maquiladoras producen bienes terminados, bienes de consumo, cuya obligación es retornarla al extranjero para terminar sus obligaciones respecto de la importación temporal.

- Normalmente, el 90% se exporta y el 10% se consume en México.

“Ese ha sido el operar de la maquiladora históricamente desde los años 60 del siglo pasado”, dijo Morales.

- Operaciones virtuales: se refiere al hecho de que las mercancías importadas temporalmente para un proceso de transformación no sean enviadas al extranjero y sean más bien transferidas a otra compañía en México para su importación definitiva.

- Pedimento V5: Se trata del mecanismo por el cual las empresas importan virtualmente mercancías, con lo que se evita el encarecimiento de costos y no se saturan las aduanas.

- Dos tipos de pedimento V5: el de la exportación de la maquiladora y la importación del adquiriente.

Y en ese pedimento (adquiriente) se paga el IVA, se cumplen las regulaciones y también se paga cualquier arancel aplicable a una importación definitiva. Como si las mercancías hubiesen salido del país y se hubieran introducido de nueva cuenta

añadió Morales.

¿Qué hizo el SAT?

Desde el SAT, la interpretación es que el adquiriente tiene la obligación de retenerle el IVA al residente del extranjero que le estaba vendiendo las mercancías.

Gari Flores del SAT explica que las empresas que tienen el beneficio tienen que hacer primero la retención, y obviamente, el entero del IVA por esa enajenación que se está haciendo.

Aunque es de manera virtual, para justamente sí, ahí, favorecer a las empresas, ayudarlas a traer inversión, que haya empleo, pero en ningún momento está en duda el tema de la retención y entero del IVA

dijo Flores.

Desde el Index comentan que no se puede pagar dos impuestos por un mismo acto “o se paga en la importación o en la enajenación”.

También lee: