Acciones de Tesla tendrán un desempeño ‘sobresaliente’ en 2026 pese al débil panorama en ventas de autos

La firma de servicios financieros, Baird, anticipa un 2026 cargado de catalizadores estratégicos que podrían impulsar el valor de Tesla, de Elon Musk, pese a que la misma compañía ha expresado sus dudas sobre el crecimiento del mercado de los autos eléctricos.

A través de una nota, el analista Ben Kallo reiteró su recomendación outperform (sobresaliente) para la automotriz y señaló que “a pesar de un inicio lento del año”, las acciones muestran ganancias acumuladas.

En ese sentido, uno de los factores que Baird identifica como un catalizador que podría moldear el comportamiento del mercado, es que prevé sea “un año de múltiples anuncios relacionados con el servicio del robotaxi”.

Más allá de la conducción autónoma, Kallo anticipó que el año entrante será de avances en la producción del robot humanoide Optimus, con mayor claridad sobre su cronograma de comercialización, además de un incremento en la producción del Tesla Semi y un crecimiento sostenido del negocio de Energía.

La firma también espera actualizaciones sobre nuevas geografías, reconocimiento de ingresos y aprobaciones regulatorias en mercados que resultan clave para el crecimiento de la compañía de Elon Musk, como China y la Unión Europea.

Panorama 2030

Baird ajustó su modelo hasta 2030, incorporando cambios en la combinación de vehículos, precios promedio y supuestos de entrega. En este proceso, la firma eliminó sus expectativas previas de entrega sobre el Model 2, al concluir que lo que inicialmente se percibía como un nuevo formato corresponde en realidad a una variante de los modelos 3 y Y.

Bajo este escenario, las proyecciones de producción no contemplan una expansión de capacidad de entrega por encima de 3 millones de unidades al año, por lo qué el crecimiento en este aspecto se prevé sea un poco más lento.

En materia de autonomía, la firma reiteró que espera el inicio de un servicio de robotaxi de pago en 2027 y las primeras ventas comerciales de Optimus hacia finales de ese mismo año.

Con ello, Bair mantuvo su precio objetivo de 548 dólares por acción, basado en aproximadamente 70 veces su estimación de EBITDA estimado para 2030, descontada a finales de 2026.

Fotoarte: Natalia Montiel

Fotoarte: Natalia MontielTesla prevé cerrar un 2025 débil en ventas

En contraste con el optimismo del analista, Tesla publicó en su sitio web una recopilación propia de estimaciones de entregas que reflejan un panorama más pesimista para su negocio automotriz.

De acuerdo con estos cálculos, se espera que la compañía entregue en promedio 422,850 vehículos en el cuarto trimestre, una caída interanual de 15%. Esta cifra es más pesimista que el promedio de 445,061 unidades compilado por Bloomberg, que anticipa un descenso del 10%.

El promedio anual elaborado por la empresa de Elon Musk apunta a 1.6 millones de entregas en 2025, lo que implicaría una caída superior al 8% frente al año previo y marcaría el segundo descenso consecutivo en las ventas anuales de vehículos.

Un año con altibajos

El desempeño débil se explica, en parte, por el desplome de ventas a inicios de este año, cuando Tesla reequipó líneas de producción en todas sus plantas para el rediseño del Model Y, su vehículo más popular.

Conforme avanzó el año, las entregas alcanzaron un récord en el tercer trimestre, impulsadas por consumidores estadounidenses que adelantaron compras antes de que expiraran los créditos fiscales federales de 7,500 dólares a finales de septiembre.

En este último trimestre, Tesla ha intentado compensar la pérdida de incentivos con el lanzamiento de versiones más económicas del Model Y y del Model 3, ambas con precios inferiores a los 40,000 dólares.

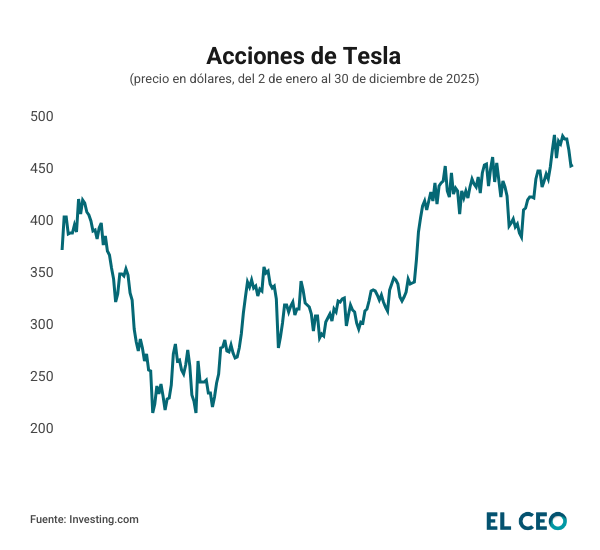

A pesar del informe, las acciones de Tesla se mantienen con un avance de 0.40% a 461.46 dólares por título (Ciudad de México, 10:11 horas), en la jornada de este martes, de acuerdo con datos de Investig, encaminándose a cerrar el año 2025 con ganancias de 14% aproximadamente.

Con información de Investing y Bloomberg.

Te podría interesar: