BUPA y Metlife, con los seguros de gastos médicos mayores más caros en México

Con los ajustes fiscales aprobados para este 2026 por el gobierno de Claudia Sheinbaum, los seguros de gastos médicos mayores en México —que mantienen una baja penetración en el país debido a sus altos costo,— podrían incrementar aún más su precio, lo que dificultará que más personas puedan tener acceso a este tipo de productos.

La Ley de Ingresos de la Federación para el ejercicio fiscal 2026 y su Miscelánea Fiscal eliminó la posibilidad de que las compañías aseguradoras acrediten el Impuesto al Valor Agregado (IVA) en la adquisición de servicios utilizados para indemnizar a personas aseguradas.

Esta situación será efectiva a partir de este año, por lo que el impuesto dejará de ser recuperable para las aseguradoras, lo que implica que el IVA se convierte en un costo directo para las empresas, aunque el sector aún no define si lo trasladará al usuario.

¿Cómo se define el costo de un seguro de gastos médicos mayores?

En la industria aseguradora se toman diversos factores en cuenta para determinar el precio final de seguro que se contrata, puesto que no existe un precio fijo en el país y este se determina en función de cada persona.

Factores como la edad, sexo, ocupación del asegurado, el plan contratado, el nivel hospitalario, el tabulador médico, así como el deducible y el coaseguro influyen directamente en el monto.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), la prima del seguro tiende a incrementarse conforme aumenta la edad del asegurado.

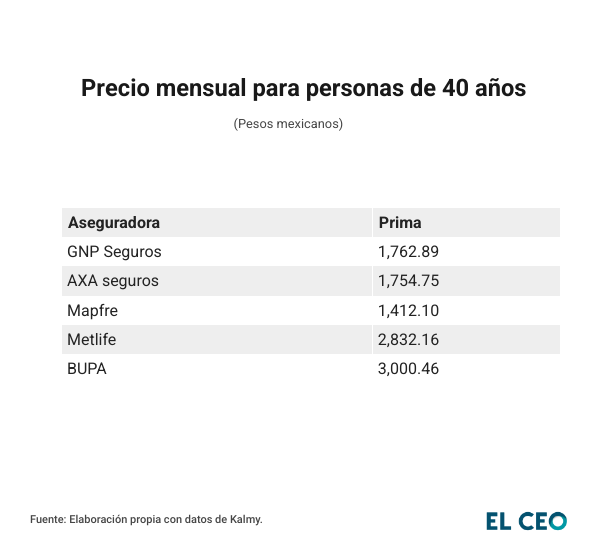

Seguros médicos más caros para adultos

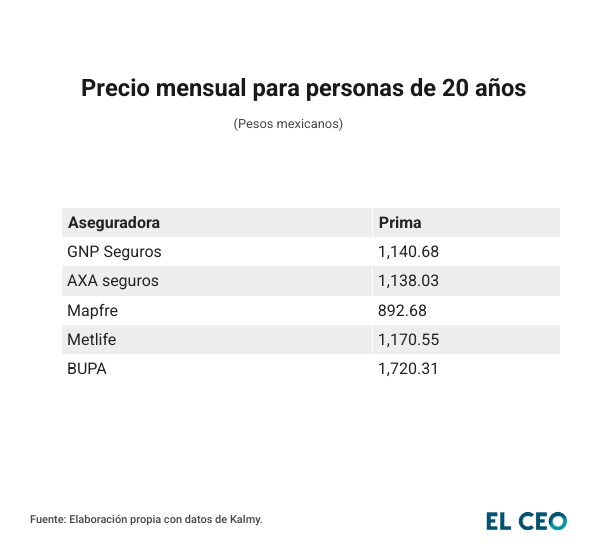

Según un ejercicio realizado por EL CEO, donde se cotizaron diferentes seguros de gastos médicos, el precio para una persona de 40 años suele ser mayor que para una persona de 20 años.

Esta situación responde a que existen mayores riesgos de enfermedad o algún siniestro médico en las personas más adultas, quienes suelen enfrentar problemas crónicos como diabetes, hipertensión o enfermedades cardiacas, explica la Condusef.

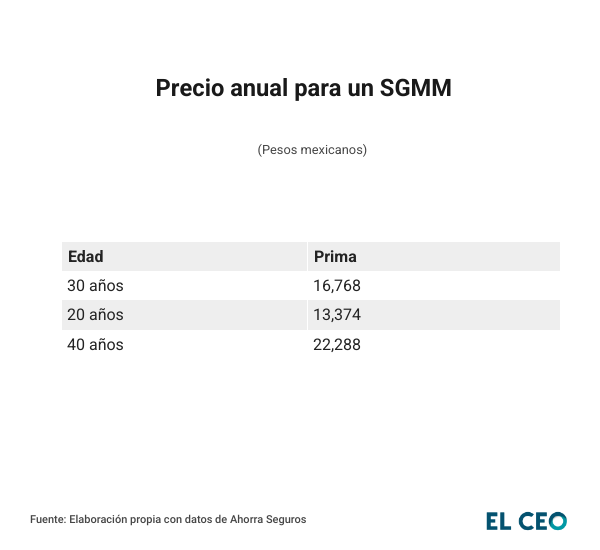

De acuerdo con datos obtenidos en la plataforma Kalmy, el precio de los seguros varía por un factor en particular, la edad, el cual modifica los precios tanto de forma mensual como de forma anual. Ante ello, las aseguradoras con el producto más caro son:

Impacto de los cambios fiscales

Tras darse a conocer los ajustes fiscales ante la no acreditación del IVA en siniestros, el gremio asegurador apuntó que aún es prematuro anticipar o determinar cualquier efecto en las primas de seguros.

Ante este contexto, la Asociación Mexicana de Instituciones de Seguros (AMIS) subrayó que no es adecuado realizar estimaciones generalizadas, puesto que habrá que revisar diferentes factores.

“En relación con la información difundida sobre un posible incremento en el costo de los seguros derivado de la no acreditación del IVA en los pagos por siniestros, la AMIS señala que aún es prematuro anticipar o determinar cualquier efecto en las primas de seguros”,

afirmó.

Los datos más recientes de la AMIS, dicen que existen casi 14 millones de personas aseguradas bajo pólizas individuales y colectivas, registrando un aumento de 6.8% entre 2023 y 2024, mismo crecimiento que podría verse estancado durante este año, ante el nuevo ajuste fiscal que ya entró en vigor.

Nota del editor: se corrigió el titular, debido a que se afirmaba que AXA y GNP eran las aseguradoras que tenían los seguros más caros.

Te podría interesar: