Desigualdad laboral pasa factura al retiro: mujeres ahorran menos en Afores

La brecha en el ahorro para el retiro en México aún registra desafíos, en parte por factores como las condiciones poco igualitarias que inciden de manera directa en los recursos disponibles al final de la vida productiva.

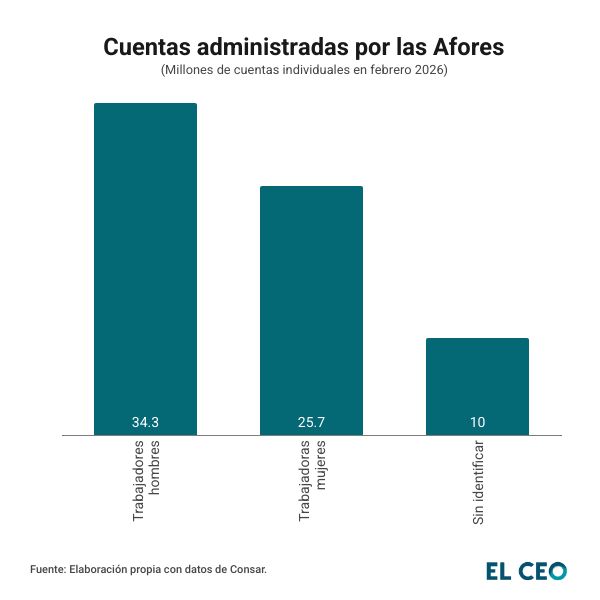

En febrero de 2026, 25.7 millones de cuentas individuales administradas por las administradoras de fondos para el retiro (Afores) pertenecían a mujeres, en comparación con 34.3 millones pertenecientes a hombres, mientras que casi 10 millones de cuentas se encontraban sin identificar, de acuerdo con datos de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

Además, de los 8.3 billones de pesos administrados por las Afores, solo tres billones pertenecen a las mujeres.

Si bien el sistema de ahorro para el retiro está diseñado para ser universal, en la práctica tiende a favorecer a quienes mantienen trayectorias laborales formales y continuas. Y es ahí donde comienza la diferencia

señaló Daniela Verástegui, directora de desarrollo de negocio de Afore Banamex, en un comunicado.

La directiva cita que 75% de los hombres participa activamente en la economía, mientras que en el caso de las mujeres la cifra es de 46%.

Afores: impacto de la brecha salarial

Verástegui explica que en parte esto se debe a factores como la diferencia de ingresos entre hombres y mujeres.

¿Por qué sucede esto? La respuesta es multifactorial. Por un lado, la brecha salarial, que, aunque ha disminuido (de 27% en 1995 a 13% en 2025), sigue afectando la capacidad de ahorro

agregó Verástegui.

De igual manera, mencionó que también impacta que el cuidado y trabajo en el hogar que no es remunerado sigue recayendo de manera desproporcionada en las mujeres, lo que ocasiona interrupciones laborales.

El impacto es doble: se cotiza menos tiempo y se ahorra menos. Si bien la reforma al sistema de pensiones de 2020 redujo gradualmente el requisito de semanas cotizadas de 1,250 a 1,000 hacia 2031, para muchas mujeres alcanzar ese umbral sigue siendo un reto

dijo.

Por otra parte, Verástegui señala que cerrar la brecha en el ahorro para el retiro no solo depende del diseño del sistema, sino también de la información y las decisiones que toman las usuarias durante su vida laboral.

Entender cómo funciona el ahorro para el retiro, generar buenos hábitos financieros y aprovechar los mecanismos disponibles puede marcar una diferencia relevante en el largo plazo

añadió.

También lee: