Del colapso de Famsa a la autorización de Plata: México llega al récord de 53 bancos

Plata ya es el banco número 53 en México, tras recibir la autorización de la Comisión Nacional Bancaria y de Valores (CNBV) para arrancar operaciones con la licencia de institución de banca múltiple, un sector que en los últimos cinco años se ha reconfigurado con compras y salidas de varios jugadores.

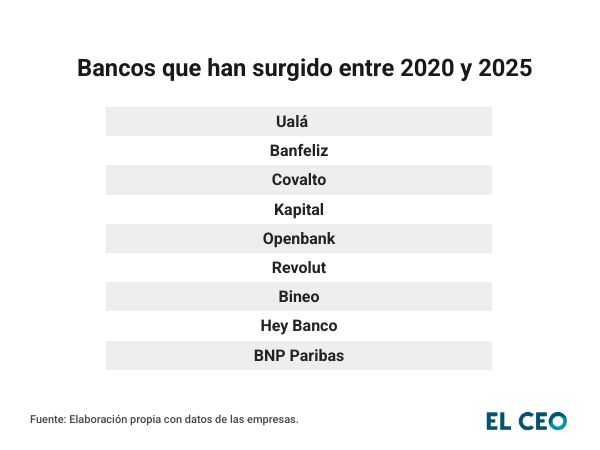

De esta manera, Plata se une a al menos nueve neobancos que emergieron entre 2020 y noviembre de 2025, ya sea por la vía de adquisiciones o por el surgimiento de brazos digitales de los bancos tradicionales.

Esta reconfiguración no es un síntoma de debilidad sistémica, sino de una evolución acelerada y una depuración natural del mercado

comentó Jorge Sánchez Tello, consultor financiero independiente.

La nueva oferta

El listado de nuevos bancos mexicanos durante el último lustro lo conforman: Covalto y Ualá, que pasaron de operar como empresas fintech, a formar parte de la banca tras la compra de Finterra en 2021 y ABC Capital en mayo de 2023, respectivamente; así como BanFeliz, que adquirió Forjadores.

Además, Kapital adquirió Banco Autofin en 2023, tras una inyección inicial de 50 millones de dólares. El grupo financiero, propiedad del empresario René Saúl, también adquirió los activos de Intercam en 2025, luego de que esta última entidad fue señalada por el Tesoro de Estados Unidos por presuntos nexos con el tráfico de fentanilo.

De igual manera, los grupos financieros tradicionales Santander, Banorte y Banregio crearon sus propios bancos digitales en medio del boom de las fintech, con el lanzamiento de Openbank, Bineo -que fue vendido en 2025 a Klar– y Hey Banco.

Asimismo, la empresa francesa BNP Paribas inició operaciones como banco en 2021. Y antes de Plata, el último nombre en sumarse a esta lista fue Revolut, firma con matriz británica, y que tiene como objetivo alcanzar los dos millones de usuarios este año.

La pandemia adelantó la digitalización casi una década. Mantener una gran red de sucursales físicas es cada vez menos rentable frente a modelos ágiles. Esto empujó a los bancos tradicionales a lanzar sus propios brazos 100% digitales para competir por eficiencia operativa

mencionó Sánchez Tello.

En el tintero

A la lista de instituciones de banca múltiple de la CNBV también se podrían sumar otras empresas.

Nu México ya recibió la autorización del órgano regulador para operar en la banca múltiple, pero le falta cumplir algunos requisitos. Además, Mercado Pago y Finsus están a la espera de obtener la licencia como banco en México.

Sánchez Tello dijo que obtener dicha licencia permite a la entidades no solo reducir su costo de capital, sino también ofrecer productos más complejos, como cuentas de nómina, inversiones de mayor volumen y créditos hipotecarios o empresariales, además de generar mayor confianza en el consumidor al contar con la protección total del Instituto para la Protección al Ahorro Bancario (IPAB).

“Las oportunidades ahí siguen, de ahí que sigamos viendo procesos como el de Klar, Finus, Mercado Pago, para ser bancos. Entonces eso te da de alguna manera elementos para ver el apetito del sector”, mencionó Álvaro Vértiz, líder para América Latina y el Caribe en la firma de asesoría global DGA Group.

¿Quiénes son los perdedores?

Así como han surgido nuevos bancos, otros más también han salido del mercado mexicano o fueron liquidados. Primero, en plena emergencia sanitaria, las autoridades financieras iniciaron en junio de 2020 con la liquidación de Banco Ahorro Famsa, debido a que la institución enfrentó problemas de liquidez.

En esta lista también aparece el nombre de Accendo Banco, que comenzó con el proceso de revocación de la licencia en 2021 ante el deterioro en sus niveles de capitalización. En ese entonces, los activos de dicha entidad representaban 0.08% del total del sistema, por lo que la Secretaría de Hacienda y Crédito Público (SHCP) señaló que la liquidación no implicaba un riesgo para el resto del sistema financiero del país.

A su vez, American Express México solicitó hace unos años la terminación voluntaria de su licencia bancaria, mientras que Deutsche Bank, con sede en Alemania, la vendió a lo que antes era Citibanamex, que ahora opera de manera separada como Banamex -enfocada en banca de consumo- y Citi -banca corporativa-.

Por su parte, CIBanco sufrió también la revocación de su autorización tras los señalamientos por parte del Departamento del Tesoro..

¿Quiénes son los perdedores? Los que no han podido de alguna manera acoplarse al cambio de la demanda de los clientes

concluyó Álvaro Vértiz.

También lee: