Cofece pone en la cancha de la CNBV y Banxico corregir la falta de competencia en sistemas de pago

Tras la resolución de la Comisión Federal de la Competencia Económica (Cofece) sobre los sistemas de pago con tarjeta, quedará en la cancha de Banco de México (Banxico) y la Comisión Nacional Bancaria y de Valores (CNBV) corregir las fallas en este mercado.

Hasta donde llega la función de la Comisión es con esta resolución. Estamos identificando problemas concretos y barreras a la competencia; sin embargo, la competencia debe ser un tema de política de Estado

explicó Andrea Marván Salatiel, comisionada presidenta de Cofece, en entrevista para EL CEO.

La funcionaria indicó que el órgano antimonopolio está en la mejor disposición para cooperar con las autoridades financieras y acompañarlas en la serie de modificaciones regulatorias que recomendó a fin de eliminar las barreras a la competencia actuales.

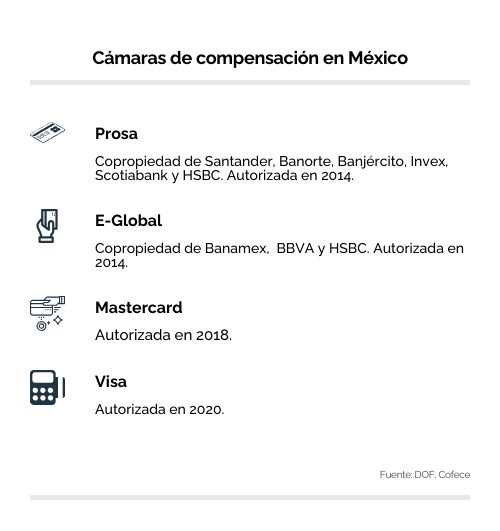

El órgano autónomo había anticipado la recomendación de medidas a los reguladores desde el dictamen preliminar de diciembre de 2020, cuando también propuso la venta del 51% de las acciones de E-global y Prosa, lo que quedó fuera de la resolución final.

“Tras un análisis minucioso y muy cuidadoso por parte del Pleno, además de escuchar y revisar la evidencia y los argumentos tanto de los agentes económicos como de los reguladores, se determinó que no era por ahora el momento para dictar esa medida”, explicó Marván Salatiel.

Ambas cámaras son copropiedad de algunos bancos, como Santander, Banorte, Banjército, Invex, Scotiabank y HSBC en el caso de Prosa; y Banamex, HSBC y BBVA en el caso de E-Global.

Siguientes pasos

Tanto la CNBV como Banxico tendrán 30 días para manifestar lo que consideren respecto a la resolución y presentar un informe de aceptación de las medidas o bien, si deciden no considerarlas deben justificar por qué, explicó Marván.

De aceptar las recomendaciones, las entidades tendrán un plazo de un año para modificar las regulaciones o emitir nuevas.

Mientras que las cámaras de compensación E-global y Prosa deberán presentar en un plazo de 90 días el informe de cumplimiento respecto a la tercera barrera de competencia detectada (que al ser copropiedad de bancos se facilitan posibles comportamientos coordinados).

También tendrán seis meses para informar que acataron la orden de designar a un oficial de cumplimiento en materia de competencia económica y seis meses para presentar un informe de ejecución, detalló la comisionada presidenta de Cofece.

Carlos Valderrama, socio fundador de la firma Legal Fintech, señaló que debido a los tiempos que requieren los procedimientos, es muy probable que la reforma regulatoria ocurra después del cambio de administración federal.

Competencia y fintech

Respecto a los beneficios que podría tener la resolución para empresas como las fintech, Marván destacó que mientras existan más opciones y mayor competencia entre las cámaras de compensación, funcionará para que quienes emitan tarjetas u operen como intermediarios en este mercado cuenten con más opciones para ofrecer servicios.

Ernesto Calero, director general de la Asociación Fintech México, dijo que aguardarán al dictamen completo para emitir una opinión a profundidad, pero celebró que Cofece confirmara el sentido del dictamen preliminar de que la competencia en la red de pagos no está funcionando como debería.

Esto es un mensaje claro para los reguladores sectoriales, instándolos a tomar medidas para asegurar una competencia justa mediante la implementación de reglas adecuadas

externó el directivo en un posicionamiento compartido con EL CEO.

La asociación había manifestado en el pasado que la separación de la banca tradicional y las cámaras de compensación permitiría que más negocios recibieran pagos con tarjeta, sumaría competidores, reduciría costos e incrementaría la cartera de productos.

Valderrama señaló que de lograrse dicha separación, las fintech podrían verse interesadas en crear nuevas sociedades y solicitar autorización para operar como cámaras de compensación, lo que podría generar un mercado más equilibrado.