Nearshoring en México: una oportunidad desigual para los estados

Por: Rodrigo Rosales || Arte: Andrea Velázquez

La tendencia del nearshoring no permea en todas las entidades federativas de México, ni siquiera en aquellas consideradas “motores” por su peso económico, ubicación geográfica y vocación.

El fenómeno de la relocalización de empresas tuvo mayor relevancia después de 2020, año de la crisis económica y de salud que paralizó el suministro mundial y que fue entró como respuesta a la relocalización de empresas hacia lugares cercanos a los mercados finales.

Así, México se volvió atractivo por su cercanía con Estados Unidos y Canadá, bajo el marco del T-MEC. Pero, ¿ya tuvo efecto el nearshoring en el país? Una forma de observar esta tendencia es mediante la captación de nuevos capitales provenientes del exterior.

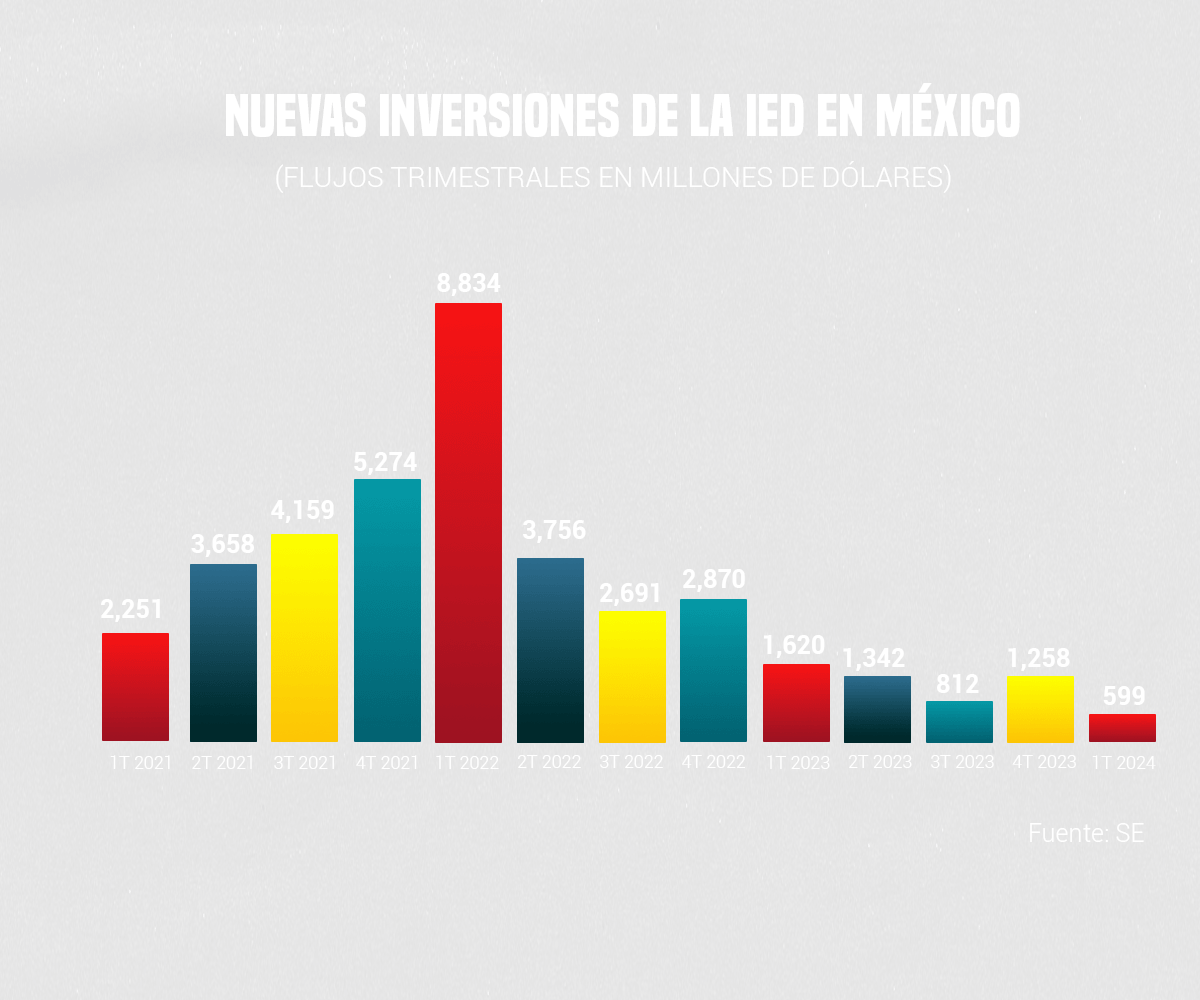

De acuerdo con cifras de la Secretaría de Economía, México captó 39,124 millones de dólares de nuevas inversiones extranjeras entre 2021 y el primer trimestre del año en curso.

Este monto representó 31% de la Inversión Extranjera Directa (IED) total registrada en el periodo de análisis, es decir, en poco más de tres años, 31 de cada 100 dólares correspondía a la llegada de nuevos inversionistas. El concepto de nuevas inversiones se refiere a los movimientos asociados a:

- Inversiones iniciales realizadas por personas físicas o morales extranjeras al establecerse en México

- Aportación al capital social de sociedades mexicanas (inicial o aumentos) por parte de los inversionistas extranjeros

- Transmisión de acciones por parte de inversionistas mexicanos a inversionistas extranjeros

- Monto inicial de la contraprestación en los fideicomisos que otorguen derechos sobre la IED

La Inversión Extranjera Directa se compone de nuevas inversiones, cuentas entre compañías y reinversión de utilidades; algunas voces especializadas indican que este último rubro también es señal de la confianza de los inversionistas en México, aunque sin detallar la relación con el nearshoring.

Nearshoring por domicilio fiscal

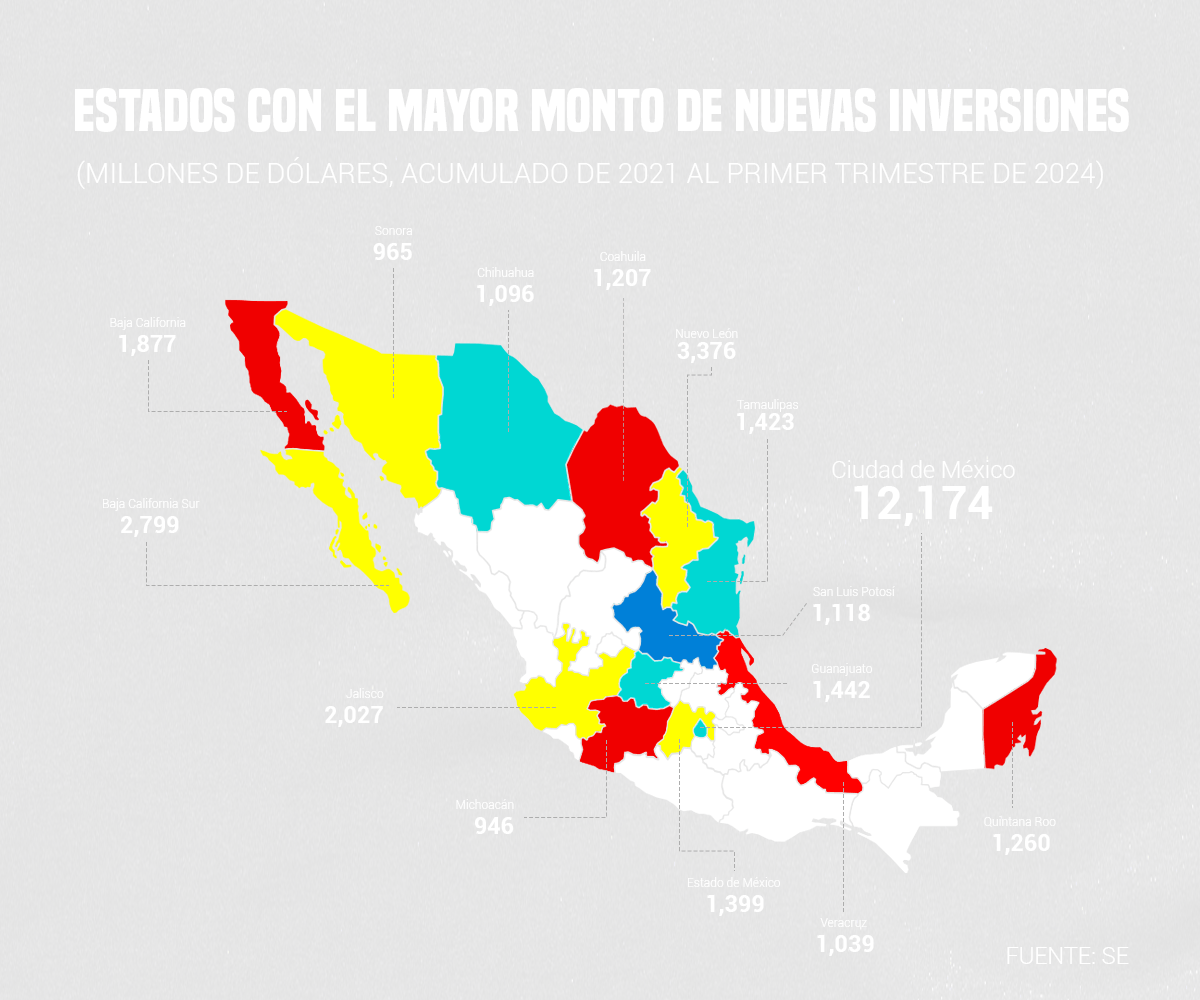

Por entidad federativa, Ciudad de México muestra el mayor monto de nuevas inversiones extranjeras, de 12,174 millones de dólares entre 2021 y los primeros tres meses de 2024.

La cifra anterior significó una contribución de 31.1% de nuevos capitales, sin embargo, la situación de la capital del país es distinta al resto de estados, pues algunas empresas utilizan a la economía más grande de México como su “domicilio fiscal”.

Esto es que las nuevas inversiones instalan sus corporativos en Ciudad de México, pero sus plantas productivas se distribuyen en otras entidades, cuyo mayor beneficio económico y social se da en éstas-, por lo que el registro de la IED en la Secretaría de Economía es en la capital.

Nuevo León, el favorito

El segundo lugar fue para Nuevo León, con 3,376 millones de dólares de nuevas inversiones en un poco más de tres años, lapso que abarca el inicio del nearshoring en México; este estado sería el que ha resultado más atractivo para la relocalización de empresas.

En tanto, la tercera posición la ocupó Baja California Sur al registrar 2,799 millones de dólares, no obstante, estos capitales foráneos responden particularmente a su vocación turística.

También destacan Jalisco, Baja California, Guanajuato, Tamaulipas Estado de México, Quintana Roo, Coahuila, San Luis Potosí, Chihuahua y Veracruz por encima de 1,000 millones de dólares cada uno.

Excepciones

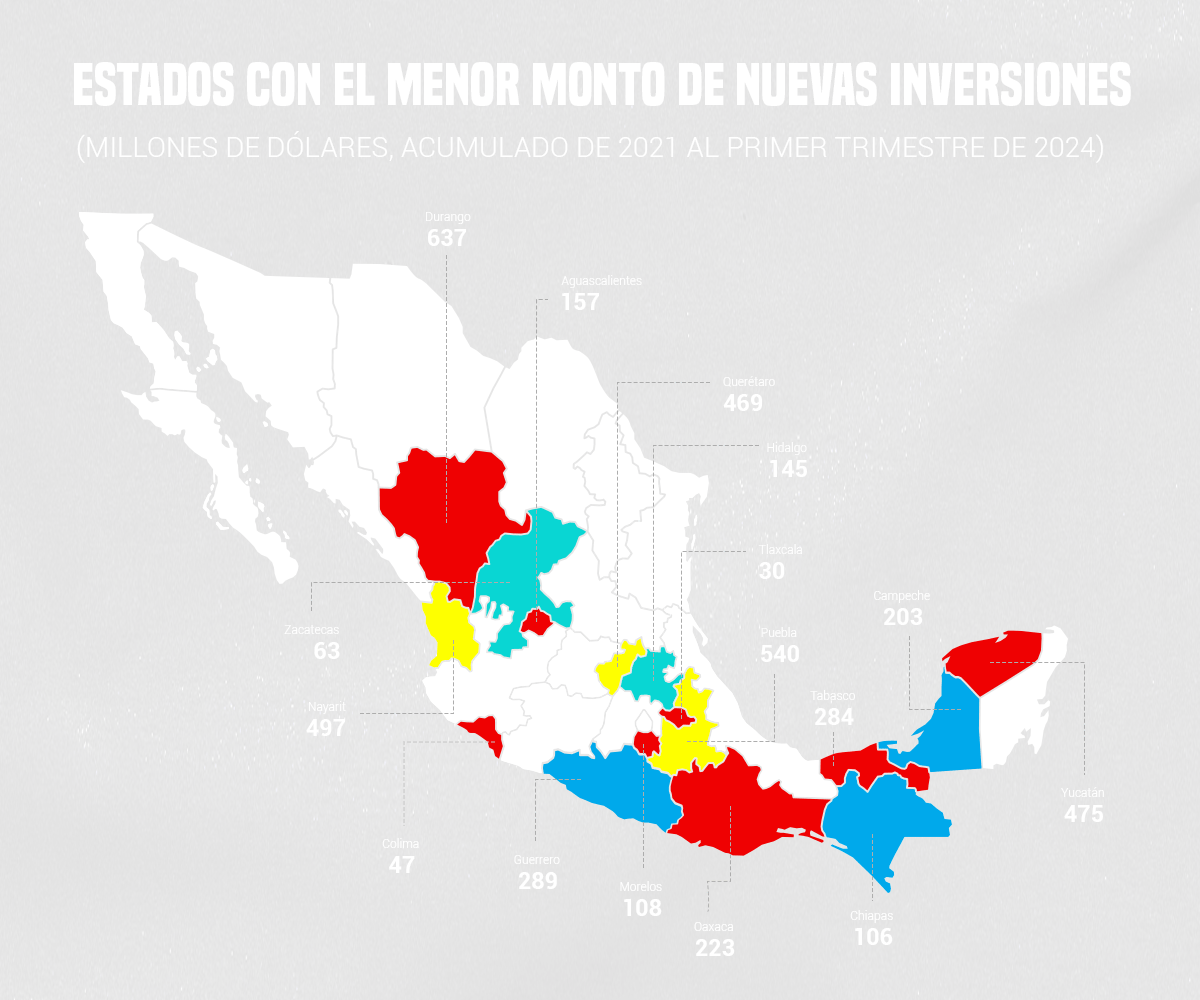

En la relación con las nuevas inversiones extranjeras, las entidades mexicanas con los mayores niveles se localizan principalmente en las regiones de la frontera norte y del Bajío.

Pero existen excepciones, como Aguascalientes y Querétaro, que forman parte del grupo de 14 estados con una cifra de nuevo capital de la IED menor a 500 millones de dólares.

Hasta el fondo, por debajo de los 150 millones de dólares captados entre 2021 y el primer trimestre del presente año, se colocaron Hidalgo, Morelos, Chiapas, Zacatecas, Colima y Tlaxcala.

Proporciones

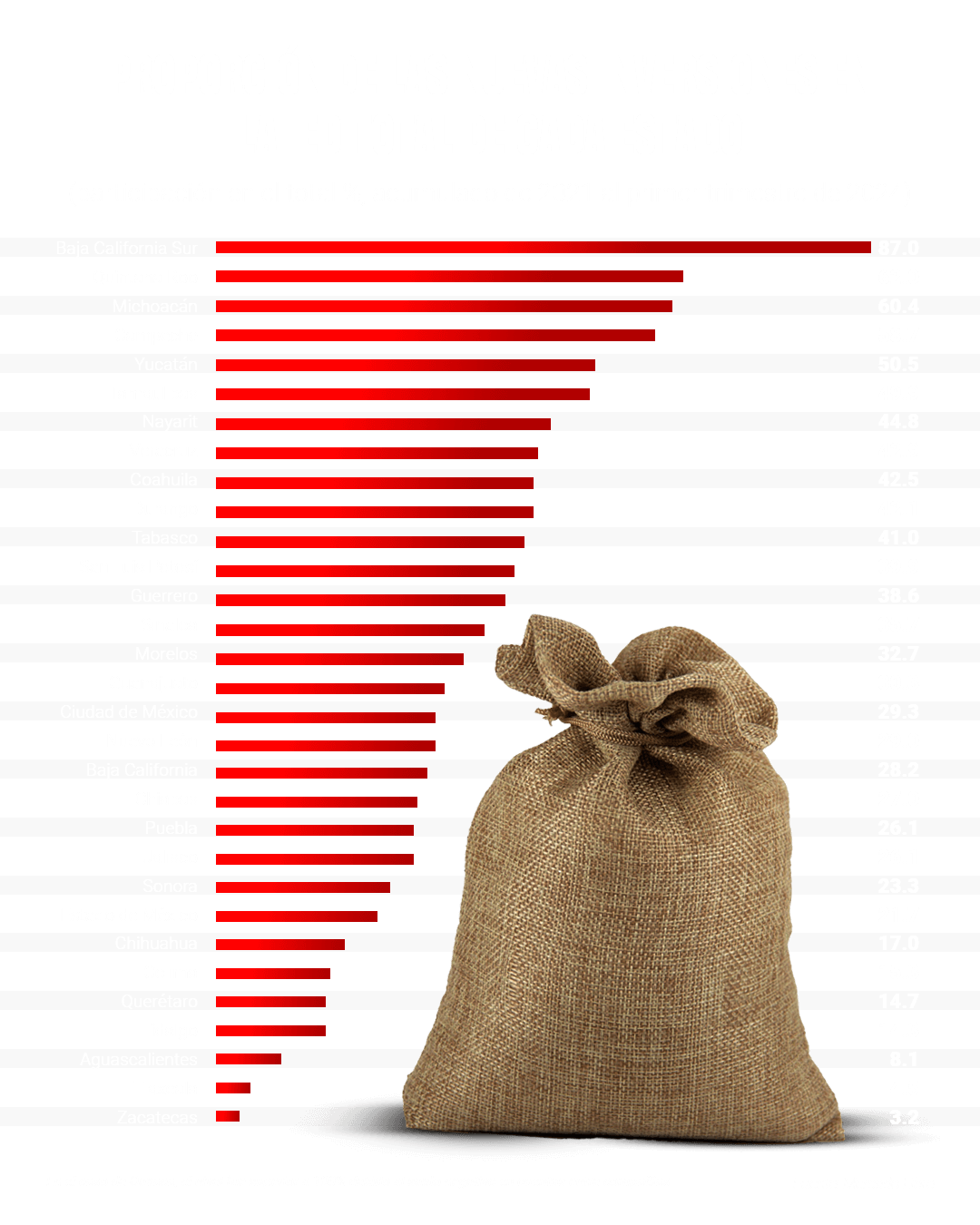

La proporción de 31.1% de las nuevas inversiones en la IED total de México dista en algunas entidades. Los mayores porcentajes se exhibieron en Baja California Sur (87.0%) y Quintana Roo (62.0%), derivado del dinamismo del sector turístico y no del fenómeno del nearshoring.

Arriba del umbral de 50% (más de la mitad de IED corresponde a nuevas inversiones) estuvieron Michoacán, Campeche y Yucatán, que tampoco parte como favoritos para la relocalización de empresas.

Por su parte, con una proporción menor a 20% de los nuevos capitales extranjeros, se ubicaron las entidades de Chihuahua, Colima, Querétaro, Hidalgo, Aguascalientes, Tlaxcala y Zacatecas.

El bajo crecimiento de las nuevas inversiones es un reflejo de que se sigue desaprovechando la oportunidad del nearshoring, debido a la incertidumbre política interna, problemas de gobernanza y la falta de infraestructura de servicios básicos, como electricidad y agua

detalla Banco Base.

Nearshoring en México: Inversión insuficiente en energía y seguridad impacta el crecimiento en 2024

Por: Camila Ayala || Arte: Andrea Velázquez

Desde que surgió el concepto de nearshoring, México parecía tener todas las ventajas naturales para convertirse en un destino atractivo para la relocalización de cadenas productivas, principalmente por su proximidad geográfica con Estados Unidos y Canadá.

Sin embargo, durante 2024, persisten los mismos problemas que se identificaron desde su arranque en 2023, como la insuficiencia energética e inseguridad, evidenciando una parálisis preocupante en la capacidad del país para superar estos desafíos.

Dichos obstáculos, aunque aparentemente inconexos, han seguido afectando negativamente el potencial de México en esta estrategia global, según coinciden los especialistas y análisis consultados por EL CEO.

Nearshoring, la oportunidad que pudo cambiarlo todo y el reto energético

Según BBVA, el nearshoring es una estrategia comercial que, en teoría, facilita la expansión de negocios hacia países cercanos, destacando la reducción de costos, el acceso a talento humano y la proximidad geográfica como sus principales ventajas competitivas.

Esta estrategia “acerca a los proveedores, permitiendo una mejor comunicación” y tuvo un mayor impulso con la pandemia y el cierre de las cadenas de suministro a nivel internacional.

La institución argumenta que si se aprovechara plenamente el nearshoring, la economía mexicana podría crecer a un ritmo anual del 3.7%, superando el modesto 2.6% anual registrado en las últimas dos décadas.

No obstante, esta proyección parece más un deseo que una certeza, especialmente cuando los problemas estructurales, como la inseguridad y la falta de infraestructura energética, continúan limitando la capacidad del país para capitalizar esta oportunidad.

Así lo asegura Moody’s, señalando que el consumo eléctrico en México está creciendo más rápido de lo previsto debido al nearshoring, lo que subraya la urgente necesidad de mayor inversión en el sector energético y la apertura del mercado para la llegada de los capitales extranjeros, los cuales se han desarrollado de manera irregular.

La Asociación Mexicana de Parques Industriales (AMPIP) destacó en un análisis que el crecimiento del nearshoring en México ya es evidente, reflejándose en la ocupación casi total de espacios industriales.

En 2022 y 2023, los espacios vacantes en naves industriales en renta representaron menos del 1% del inventario total. Esta alta demanda impulsó a los miembros de AMPIP a invertir 2,790 millones de dólares en 2023, lo que representa un incremento anual del 54%. Este crecimiento permitió que el número de naves industriales pasara de 432 en 2022 a 460 en 2023.

Esta creciente demanda de infraestructura industrial también ha disparado el consumo de electricidad, que aumentó un 3.9% en 2022 y un 3.8% en 2023, cifras que superan significativamente las proyecciones de la Secretaría de Energía.

“A pesar de las adquisiciones recientes en el sector eléctrico, que han sumado 12.7 gigavatios (GW) de capacidad de generación—alrededor del 15% del total del país—no se ha agregado nueva capacidad instalada al sistema”, consideró Moody´s en el reporte Necesidades energéticas favorecen a empresas generadoras de energía.

Energía, la principal preocupación en 2024 para el nearshoring

A pesar de las recomendaciones de calificadoras, el 2024 ha hecho eco de la falta de inversión del sector energético.

En concreto, el Centro Nacional de Control de Energía (Cenace), el operador independiente del sistema eléctrico en México, alertó sobre los preocupantes niveles de reserva energética en mayo de 2024, lo que resultó en apagones en varias regiones del país.

El reporte de Economías Regionales del Banco de México, correspondiente al primer trimestre de 2024, hace eco a lo sucedido y es evidencia de cómo la falta de acción en estas áreas continúa limitando el potencial y la confianza de crecimiento en el país.

El informe señala que las empresas identificaron un problema crítico que marcó el inicio de este año: la falta de inversión en infraestructura energética, la cual ha sido un factor limitante para la expansión y mejora de la transmisión de energía eléctrica.

La falta de inversión en infraestructura es solo un síntoma de un problema más profundo y persistente: la incapacidad de México para ofrecer condiciones energéticas competitivas a las empresas que consideran al país para sus operaciones, como lo señala el Instituto Mexicano para la Competitividad (IMCO).

“América del Norte cuenta con una relativa abundancia de energía a precios competitivos –señala el informe–, pero México ha fallado en aprovechar esta ventaja debido a la falta de inversiones tanto públicas como privadas en la generación de energía eléctrica con baja huella de carbono, redes eléctricas y gasoductos”.

Según Oscar Ocampo, coordinador de Energía y Medio Ambiente del Instituto Mexicano para la Competitividad (IMCO), para que México pueda capitalizar plenamente las oportunidades que ofrece la relocalización de cadenas productivas, es crucial atender tres temas fundamentales: certeza jurídica, el suministro de gas natural y electricidad.

En cuanto al gas natural, Ocampo señala la necesidad de desarrollar infraestructura de almacenamiento, ampliar la infraestructura de transporte, aumentar las inversiones extranjeras diseñar una estrategia para reducir las emisiones fugitivas de metano.

Respecto a la electricidad, se deben cumplir con la normatividad y regulación para la emisión de nuevos permisos de generación, reactivar las subastas de largo plazo, ejercer completamente los recursos aprobados para inversión en infraestructura de transmisión y distribución.

También liberar fondos adicionales para CFE Transmisión y CFE Distribución, cumplir con las obligaciones de inversión en infraestructura de transmisión y distribución. Así como aprovechar los mecanismos de financiamiento disponibles y facilitar la participación del sector privado en estas inversiones, en donde no se vea al sector privado como un enemigo.

Caída de la actividad industrial, ligada al nearshoring

Este mar de situaciones adversas energéticas ya ha tenido un impacto directo en el sector industrial.

De acuerdo con datos de Analytics de Datoz, el inicio de construcción de naves industriales a nivel nacional registró una contracción del 24% durante el segundo trimestre de 2024, comparado con el trimestre anterior.

“Este es el segundo trimestre consecutivo con una tendencia a la baja, lo que refleja la cautela de los desarrolladores ante el año electoral y la incertidumbre sobre la absorción de los espacios industriales construidos”, reportó la firma.

A pesar de que durante los primeros seis meses del año se construyeron 31.2 millones de pies cuadrados de área neta rentable, la desaceleración en la construcción es un indicio claro de la desconfianza que genera el entorno actual.

Al respecto, Luis Méndez Jaled, presidente nacional de la Cámara Mexicana de la Industria de la Construcción (CMIC), coincidió en que uno de los factores determinantes para los inversionistas al decidir dónde relocalizar “es el suministro seguro, suficiente y sostenible de energía a precios competitivos”.

Para el constructor, la energía, debería ser uno de los mayores activos de México en su estrategia de nearshoring.

“Sabemos que el mayor porcentaje de afectaciones sufridas en la operación de los parques industriales corresponde a problemas relacionados con la energía eléctrica en primer lugar, seguido de afectaciones por trámites, agua y gas natural”, señaló también un estudio de BBVA.

Dicho estudio detalla que la mayor parte de las afectaciones en la operación de parques “industriales en México está relacionada con problemas en el suministro de energía eléctrica, seguidos de desafíos en trámites, agua y gas natural”.

Se suma que hay tres problemas fundamentales en el Sistema Eléctrico Nacional (SEN) que están frenando la atracción de Inversión Extranjera Directa (IED) mediante el nearshoring: la inconsistencia en las políticas energéticas, la falta de inversión en generación y distribución, y el deterioro de la calidad y confiabilidad del servicio.

Estos problemas energéticos no son nuevos; de hecho, han sido una constante que sigue sin resolverse, y los datos muestran que la situación ha empeorado en los últimos años.

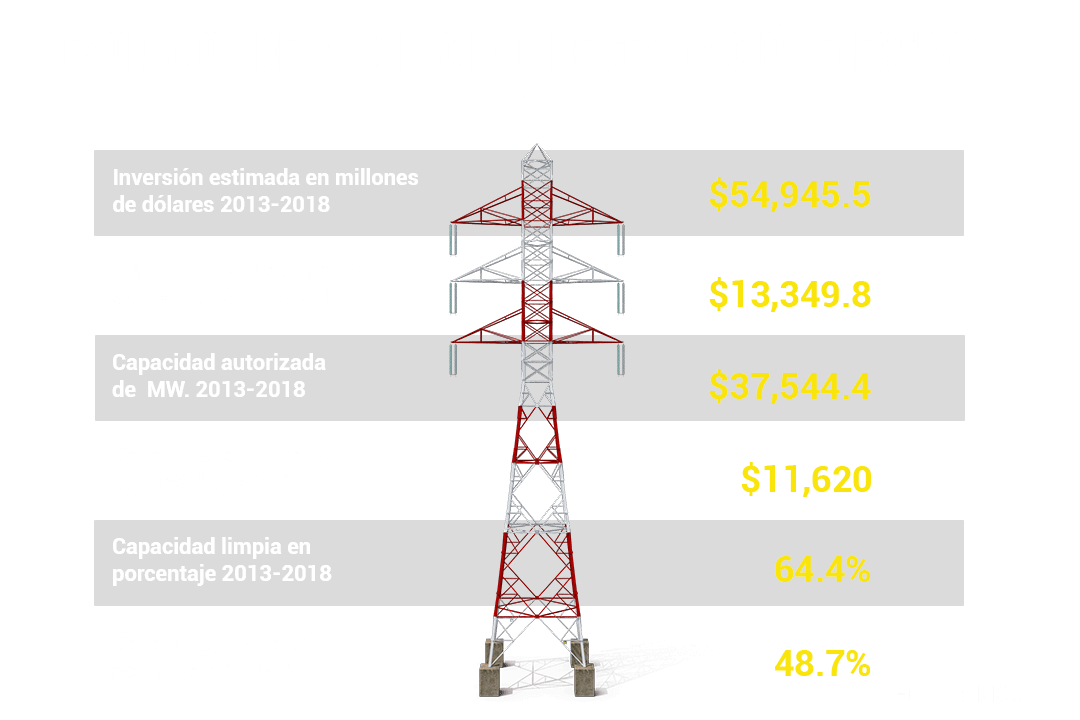

Entre 2013 y 2018, México experimentó un auge en la IED en el sector energético, alcanzando su punto máximo en 2017 con 6,796 millones de dólares, impulsado por la reforma energética que abrió la generación y comercialización de electricidad al sector privado.

Sin embargo, según la institución, desde 2019, la inversión en energía se ha desplomado en un 50.1% en comparación con el período 2013-2017, promediando solo 2,787 millones de dólares anuales.

“Esta caída coincide con un cambio en las políticas energéticas del actual gobierno, que ha generado incertidumbre y litigios nacionales e internacionales, particularmente en el sector de energías renovables”.

Incluso la Comisión de Economía de la Cámara de Diputados explicó a EL CEO en febrero de 2024, que si no se genera una solución efectiva al problema del suministro energético, México no podrá alcanzar el objetivo de lograr un crecimiento económico del 4% a través del nearshoring.

Inseguridad, el gran problema

Por otro lado, la inseguridad continúa siendo una de las principales barreras para el desarrollo del nearshoring en México.

Según la Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Julio de 2024 elaborado por el Banco de México, los problemas de inseguridad pública, corrupción y falta de estado de derecho son percibidos como los principales obstáculos para los negocios en el país.

La creciente percepción de que el ambiente para las inversiones empeorará en los próximos seis meses, y subraya la desconfianza que los empresarios tienen respecto a las capacidades del Estado para ofrecer un entorno seguro y estable.

Además, asegura Héctor Magaña, académico del Tecnológico de Monterrey, campus Estado de México, toma mayor relevancia, con la llegada de un nuevo gobierno federal encabezado por Claudia Sheinbaum Pardo, junto con un Poder Judicial reformado y un Congreso dominado por Morena y su Plan C.

La Confederación Patronal de la República Mexicana (Coparmex) también ha presentado un panorama preocupante en su estudio #DataCoparmex, presentado este 1 de agosto de 2024.

Este sector empresarial destaca a la inseguridad como uno de los principales obstáculos para el crecimiento económico.

José Medina Mora Icaza, presidente nacional de la Coparmex señaló que la inseguridad se ubicó como el “factor crucial” que desanima a los inversionistas y limita el crecimiento económico, agravando un entorno de incertidumbre que desincentiva nuevas inversiones.

Los datos no mienten: “el 51.3% de los socios COPARMEX ha sido víctima de algún delito en el último año. La cifra sigue siendo alarmante: 1 de cada 2 socios ha sido víctima de algún delito en el último año”.

País con preocupaciones

La combinación de una crisis energética no resuelta y un entorno de inseguridad creciente presenta un panorama sombrío para México, señala Magaña, que amenazan con relegar al país a un segundo plano en la competencia global por atraer inversiones estratégicas.

“La retórica de que México está listo para aprovechar el nearshoring se desvanece cuando se confronta con la realidad de un país que no ha logrado superar sus problemas estructurales, poniendo en riesgo no solo las oportunidades de crecimiento, sino también la credibilidad de sus promesas”, finaliza.

Estímulos fiscales al nearshoring; el Estado renuncia a 7,290 mdp en impuestos

Por: Santiago Rentería || Arte: Andrea Velázquez

Aunque el nearshoring representa la oportunidad de colocar a México como un destino atractivo para la Inversión Extranjera Directa, este fenómeno también significa la renuncia de más de 7,000 millones de pesos (mdp) en recaudación fiscal, de acuerdo con cifras de la Secretaría de Hacienda y Crédito Público (SHCP).

El 11 de octubre del 2023, el organismo encabezado por Rogelio Ramírez de la O, dio a conocer un plan de estímulos fiscales para promover la relocalización de empresas. Este plan representa la posibilidad de recaudar 7,290 mdp en dos años.

De manera desagregada, solo en 2024, el Estado mexicano estará renunciando a 3,530 millones de pesos de impuestos y en 2025 la cifra ascenderá a 3,760 millones. En ambos casos el monto apenas representa el 0.1% del Producto Interno Bruto (PIB).

La directora de análisis Económico, Cambiario y Bursátil en Monex Grupo Financiero, Janneth Quiroz Zamora, comentó que es positivo que se realicen acciones para incentivar una mayor inversión. Sin embargo, el monto de la renuncia recaudatoria no puede ser más amplia debido a las presiones sobre las finanzas públicas.

Este año y el próximo las finanzas públicas están enfrentando retos importantes ante la posibilidad de que haya una reducción en los ingresos públicos y esto redunde en un mayor déficit fiscal y a su vez que esté financiado por mayor deuda,

señala Quiroz.

Los estímulos fiscales consisten en que las empresas extranjeras, de carácter exportador, podrán deducir de manera inmediata la inversión en bienes nuevos de activo fijo, así como una deducción adicional de gastos de capacitación.

El director de economía del Instituto Mexicano para la Competitividad (IMCO), Jesús Carrillo, menciona que los 7,290 millones de pesos no es una cantidad considerable<; sin embargo, lo que habría que analizarse es cuál es la magnitud del valor añadido de las inversiones que llegarán por los estímulos fiscales.

El valor añadido se puede entender al tamaño de las inversiones, así como la cantidad y calidad de empleos que se generan.

De acuerdo con lo publicado, los estímulos fiscales al Impuesto sobre la Renta (ISR) y el Impuesto al Valor Agregado (IVA) están destinados a 10 sectores estratégicos.

“Entre los sectores clave identificados se encuentran las industrias de semiconductores, automotriz (especialmente en la electromovilidad), eléctrica y electrónica, dispositivos médicos y farmacéuticos, la agroindustria, y de alimentación humana y animal, entre otros”, acota el decreto.

Dicho documento también establece que las deducciones de ISR e IVA estarán vigentes hasta el 31 de diciembre del 2024.

La pregunta es si el gobierno de la presidenta electa, Claudia Sheinbaum Pardo, considerará otorgar una extensión a los estímulos de su antecesor, cuestiona Carrillo. Si el gobierno quisiera podría extender el plazo habría que analizar el éxito de la política de Estado y las condiciones en materia fiscal, añade.

Estímulos de nearshoring, política adecuada; pero…

El director de investigación del Centro de Investigación Económica y Presupuestaria (CIEP), José Luis Miller, considera que la política para atraer el nearshoring es adecuada porque los estímulos son temporales.

Sin embargo, mencionó que se debe contrastar la política del gobierno de México con los datos que tenemos de Inversión Extranjera Directa (IED).

La Secretaría de Economía informó sobre un nuevo récord en IED durante enero-junio de 2024; sin embargo, la mayoría del flujos proviene de reinversiones por utilidades de las empresas.

En el periodo se registraron 31,096 millones de dólares (mdd), siendo la cifra más alta del periodo desde que se tiene registro, de acuerdo con información preliminar.

Sin embargo, de la IED total recibida, 30,288 millones de dólares son de reinversión de utilidades (97.4%), lo que significó un aumento de 34% anual. La reinversión de utilidades significa que las ganancias permanecen en México y no se envían al exterior.

El 97% (de la IED) fueron utilidades reinvertidas. No fueron nuevas inversiones hay que recordar que los estímulos sí se dan para las empresas que llegan, pero también para las empresas que ya estaban aquí y se dedican a todas estas actividades.

En este sentido, Miller afirma que gran parte de las empresas que ya estaban aquí en México están aprovechando los estímulos y por ende “no habido gran atracción de IED”.

Paralelamente, la Secretaría de Economía, informó que las nuevas inversiones se ubicaron en 909 millones de dólares entre enero y junio, lo que representó una caída de 57.4% anual.

Los retos para atraer capitales

Para el integrante del CIEP los obstáculos que tiene México para atraer el capital del nearshoring son la falta de infraestructura, la inseguridad y la falta de agua. También falta la inversión en energía eléctrica y limpia; y la mano de obra calificada que juega otro papel trascendental.

Lo necesitamos, no solo para atraer más Inversión Extranjera Directa, sino para nosotros mismos, para crecer con nuestros propios medios,

añade Miller

El también investigador del CIEP sostiene que México no es el único país que puede atraer IED a la región, ya que también se debe considerar a Chile, Brasil, Panamá, Colombia son competidores del país en América Latina.

Por su parte, Jesús Carrillo, director de economía en el IMC, menciona que el siguiente gobierno recibirá una economía que se está desacelerando y ello impactará en la IED.

La economía de Estados Unidos se está desacelerando, y además, en noviembre, tendrán elecciones federales, con lo cual se incrementa la incertidumbre. “No dudaría que muchas empresas estan esperando el momento oportuno de invertir”, advierte Carrillo.

Por el lado local, será crucial cómo quedará el marco legal después de la reforma al Poder Judicial de la Federación (PJF), así como la discusión y aprobación de 18 reformas constitucionales en la siguiente legislatura, abunda.

“Hay incertidumbre. ¿Cuándo veremos menos incertidumbre? Cuando veamos qué pasa con el Poder Judicial, con la Cofece, con el INAI”.

Por su parte, Quiroz reflexiona finalmente que entre las condiciones para atraer más nearshoring, están las asignaturas de expandir la infraestructura, gente capacitada, el respeto al Estado de Derecho, seguridad pública y disponibilidad de recursos naturales.

Nearshoring en la industria automotriz, 'con dudas' por aranceles de Donald Trump

Por: Dan Ibáñez || Arte: Andrea Velázquez

Analistas consultados por EL CEO coincidieron que el retroceso de inversiones en la industria automotriz podría continuar en caso de que Donald Trump gane la presidencia de Estados Unidos. También habría otros daños colaterales, como el traslado del costo de los aranceles a los consumidores finales y hasta posibles efectos inflacionarios.

Una ventana a dicho escenario es la suspensión de la inversión de Tesla en Nuevo León.

La relación comercial entre ambos países, al amparo del Tratado entre México, Estados Unidos y Canadá (T-MEC), es especialmente cercana en la industria automotriz e históricamente, desde el Tratado de Libre Comercio de América del Norte (TLCAN), ha sido una de las actividades económicas más exitosas del acuerdo trilateral.

En esta cooperación, los autos y autopartes exportados a Estados Unidos son claves para la manufactura nacional, mientras que se consideran definitorios para la industria del país vecino. Pero el acuerdo se pondría “en duda” en caso de una eventual administración en la que resulte triunfador Donald Trump.

Recientemente, Elon Musk anunció que decidió poner en ‘pausa’ la construcción de la gigafactory prometida a Santa Catarina, Nuevo León. La principal razón de esta decisión, según lo expresado por el CEO de Tesla, fueron las declaraciones de Trump sobre la imposición de aranceles a los productos importados desde México.

“Trump ha dicho que pondrá aranceles a los vehículos producidos en México. Así que no tiene sentido invertir tanto en el país si eso va a pasar” señaló el CEO de Tesla en una llamada de resultados.

Aranceles de Donald Trump pondrían ‘pausa’ al nearshoring

De acuerdo con el consultor en políticas públicas y comercio internacional, Jorge Molina Larrondo, una eventual victoria de Donald Trump tendría dos efectos en la industria automotriz con la posible imposición de aranceles:

- En primer lugar, aumentaría el costo de producción de las empresas que importan autopartes mexicanas, lo que, a su vez, elevaría los precios de los vehículos producidos en Estados Unidos, algunos de los cuales son importados posteriormente a México;

- De igual modo, se vería un descenso en los niveles de exportación de la industria en México, aunque este se daría en un segundo momento, ya que necesitaría la sustitución de proveedores.

No creo que se diera tanto el efecto (de descenso en exportación) a corto plazo, más bien en el mediano y largo. Pasaría un tiempo para que las armadoras encontraran otros proveedores que les ofrecieran las mismas condiciones de calidad y entrega, pero con precios más bajos

señala el especialista.

El vocero de Top Flotillas y LOGEX, Francisco Estrada, coincide en que habría un “impacto significativo” en las exportaciones automotrices de México. Asimismo, identifica un posible traslado de los precios a los consumidores y, con aranceles generalizados del 10% como propone Trump, también se observarían efectos inflacionarios en el país vecino.

Quizá estos aranceles impactarían en los costos de la parte del transporte (…) en los pasos positivos que habíamos dado como país en un entorno de proveeduría, habría un perjuicio en la movilización de las cadenas de suministro

añade el experto.

El intercambio entre México y EE. UU. por industria automotriz

México y Estados Unidos sostienen un intercambio comercial intenso en el sector automotor a través de dos aristas: el comercio de autopartes y el intercambio de vehículos completamente armados.

México es el principal proveedor de autopartes a Estados Unidos. De acuerdo con cifras de la Industria Nacional de Autopartes (INA), el 42.99% de las piezas para autos que llegan al territorio estadounidense provienen de México. En tanto, Canadá, el otro socio comercial del T-MEC, mantiene el 10.28% de participación en proveeduría.

De igual manera, el 87% de la producción total nacional de autopartes se envía a Estados Unidos, mismas que tienen un valor de 40,357 millones de dólares (mdd). Por el contrario, las importaciones de piezas provenientes del país vecino tienen un valor de 15,305 mdd y representan el 51% de las partes que entran a México.

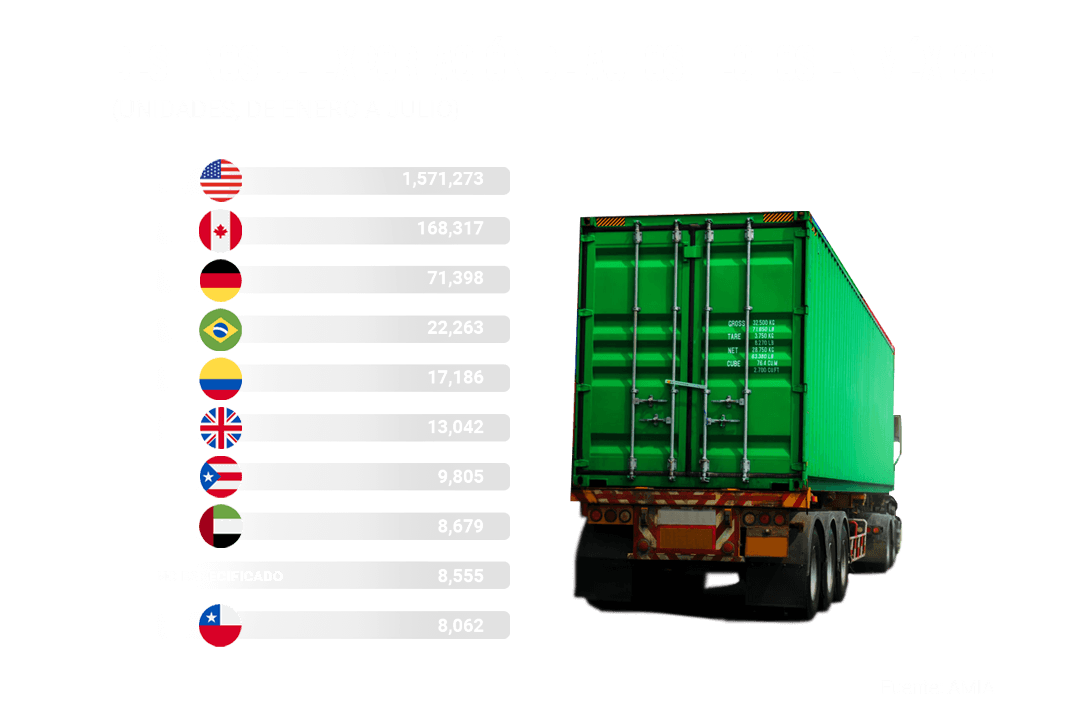

En cuanto a autos armados, según datos del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), entre enero y julio, el 79% de los autos fabricados en México y destinados a exportación se envían a Estados Unidos.

En los primeros siete meses del año, se mandaron al extranjero 1.99 millones de vehículos. Por ello, la exportación de autos de México a Estados Unidos implicó la salida de 1,571,273 unidades hacia el territorio estadounidense.

¿Son legales los aranceles propuestos por Trump?

Los analistas coincidieron en que una posible imposición de aranceles –como plantea Trump– se trataría de una práctica ilegal en el marco del T-MEC y, de igual modo, podrían ser sancionables ante organismos de la Organización Mundial del Comercio.

De acuerdo con Jorge Molina Larrondo, la ruta más viable para que México imponga una queja sería abrir un panel del mecanismo de solución de controversias del T-MEC. Este proceso tendría una duración de 6 a 7 meses y generaría un reporte con un resultado final.

Si Trump decidiera gravar las importaciones de todos los países con un 10%, como propone, también podría provocar una ‘guerra comercial’ donde otras naciones responderían con aranceles similares, explicó el experto.

Si EE.UU. aumenta los aranceles, los 163 países miembros de la OMC tendrían la capacidad de imponer los propios como represalia. Sería, por así decirlo, una guerra comercial generalizada donde los más perjudicados serían los consumidores

agrega el consultor en políticas públicas y comercio internacional.

En el mismo sentido, los especialistas explican que este escenario podría provocar fricciones en la revisión del T-MEC en 2026. Por ello, entre los principales pendientes para el encuentro entre los tres países estaría afianzar las bases sobre las reglas de comercio de vehículos —especialmente eléctricos— y el uso de materias primas como el acero.

Créditos y más créditos: la oportunidad de los bancos en el nearshoring

Por: Roberto Noguez || Arte: Andrea Velázquez

El nearshoring no solo trae oportunidades para el sector industrial, la banca parece tomar el pulso de las empresas extranjeras y las locales que buscan aprovechar el momentum. Para el sector este fenómeno representa una oportunidad para el crecimiento del crédito empresarial entre 41,000 y más de 112,000 millones de pesos anuales, según cálculos de Julio Carranza, presidente de la Asociación de Bancos de México (ABM).

Tenemos que tomar esta oportunidad y hacer que sigan creciendo todos los más de 400 proyectos que existen hoy entre el inicio, la instalación y ya la producción de toda esta inversión extranjera directa que está llegando por la relocalización de las empresas,

dijo en abril pasado.

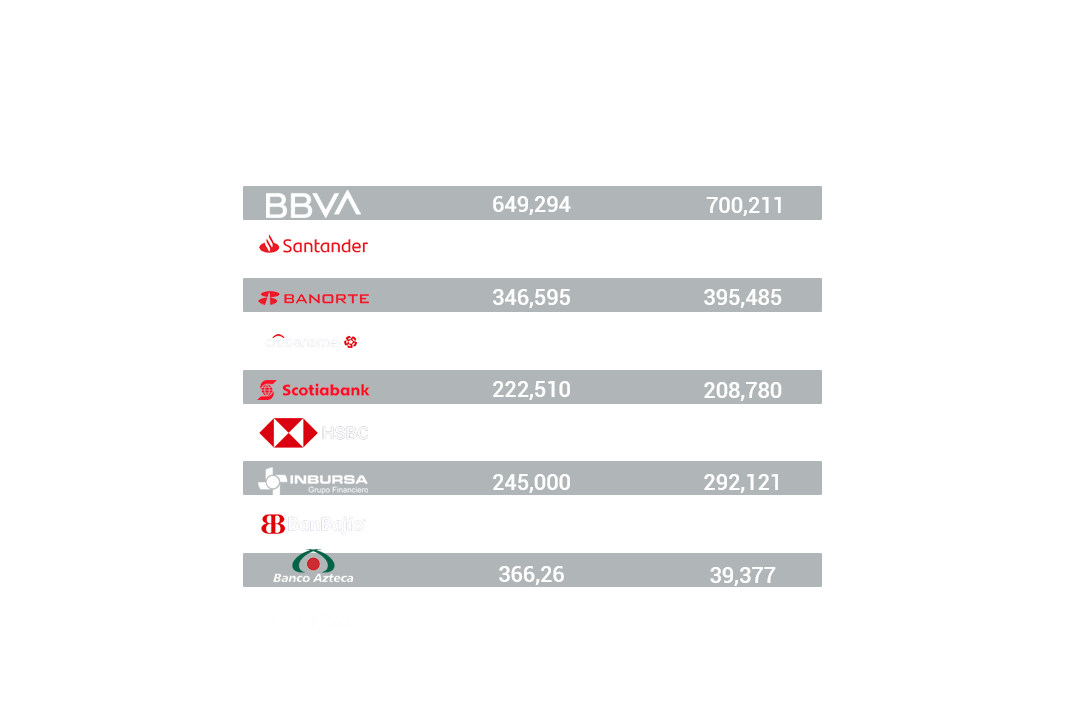

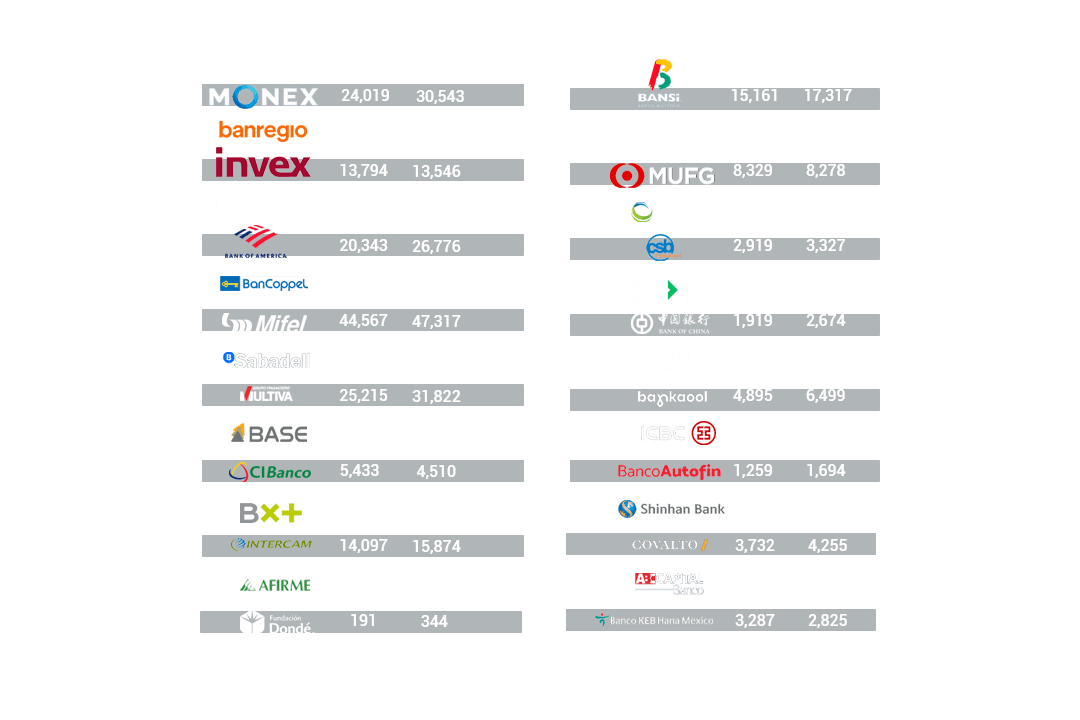

De acuerdo con datos de la Comisión Nacional Bancaria y de Valores (CNBV), en lo primeros cinco meses de este año, la cartera del crédito a empresas de la banca alcanzó los tres billones 282,597 millones de pesos, lo que representó un crecimiento de 8.5% respecto al mismo mes de 2023 y de 3.1% respecto a diciembre pasado.

Las cifras también muestran que BBVA es el banco con la mayor cartera en este rubro, con 700,211 millones de pesos reportados en mayo, equivalente a un alza de 7.8% comparado con el mismo mes del año anterior; le sigue Banorte con 395,485 millones de pesos y un crecimiento de 14%, así como Santander con 367,585 millones de pesos y un avance de 6.7%.

Crédito y nearshoring

En México, los bancos reportan una mayor rentabilidad resultado del “fuerte crecimiento” de los préstamos de consumo y altos volúmenes de negocios derivados del nearshoring en el largo plazo, de acuerdo con Moody’s.

La demanda de préstamos probablemente se intensificará a medida que las empresas requieran más recursos para expandir sus operaciones. Si bien es probable que los bancos tengan una participación menos directa en el financiamiento de inversiones de capital,

señala la institución financiera.

En este sentido, la calificadora de riesgo detalla que buena parte de Capex sería realizado por las propias empresas o a través de los mercados internacionales de capitales, pero proporcionarán préstamos para necesidades operativas o indirectamente a otras empresas que forman parte de sus cadenas de suministro.

Las oportunidades que ven los bancos

Los grandes bancos del país como Citibanamex, BBVA México, Banorte, HSBC, Santander siguen desarrollando estrategias para aprovechar el fenómeno económico, como el financiamiento a nuevas plantas industriales hasta servicios bancarios personalizados para empresas multinacionales que establecen operaciones en México.

Un ejemplo de ello es Citibanamex que, a través de su matriz estadounidense, aprovecha la relación que mantiene con más de 5,000 principales corporativos del mundo, ya sean americanos, asiáticos o europeos; principalmente cuando en los planes de estas empresas está el establecer una cadena de producción para el mercado americano.

“Varios ya están viniendo, entonces implica un fortalecimiento de la relación porque son clientes que te pueden pedir desde estructuras de capitales, estructuras de deuda, la banca digital para manejar los flujos, etcétera; a partir de ahí viene la banca empresarial PYME y los individuos, en donde vienen proveedores, sucursales, trabajadores”, dijo Manuel Romo, director de Citibanamex en marzo pasado.

Acompañamiento a empresas

El CEO de BBVA México, Eduardo Osuna, consideró que las capacidades globales del grupo y en concreto la “fortaleza de la franquicia” mexicana en el sistema financiero abren un panorama amplio de servicios bancarios.

“Por un lado el financiamiento, estamos comprometidos con la demanda sana de crédito de proyectos viables de empresas que lleguen al país y que decidan iniciar operaciones en México. Por otro lado, tenemos las capacidades para brindar un acompañamiento a cada empresa desde su establecimiento hasta su crecimiento”, explica Osuna.

La estrategia de BBVA se centra en los elementos que existen al rededor del nearshoring. El banco de origen español quiere seguir extendiendo crédito a las empresas locales que se conviertan en proveedoras de las recién llegadas y en las enfocadas a logística; además, quiere continuar otorgando créditos hipotecarios que demandarán las familias que se ubiquen cerca de las nuevas empresas.

Apoyo y financiamiento a PYMES

Para el CEO y cofundador de Kapital Bank, René Saúl, el nearshoring representa una oportunidad "extraordinaria" para México. Consideró que el país está en una posición clave para capitalizarlo.

"Es indispensable comprender que las pequeñas y medianas empresas (PYME) son el motor que impulsará este crecimiento. En Kapital Bank entendemos que brindarles acceso a financiamiento es fundamental para asegurar que los beneficios de esta tendencia se traduzcan en un desarrollo económico real y sostenible".

El directivo consideró que el éxito del nearshoring depende en gran medida de empoderar a las pequeñas y medianas empresas ya que generan más del 70% del empleo y más del 50% del PIB.

"Deben estar en el centro de la estrategia para que el nearshoring tenga un impacto positivo en la vida de más personas”, señaló René Saúl.

Explicó que en Kapital Bank diseñaron un programa de financiamiento específico para este sector, que permiten a las empresas nacionales acceder al capital necesario para aprovechar al máximo las oportunidades que trae consigo la reubicación de cadenas productivas y se conviertan en proveedoras clave de las grandes empresas que se establecerán en nuestro país.

Para lograrlo, dijo que deben garantizar el acceso a fuentes de financiamiento, energía confiable y asequible, condiciones de seguridad, y acceso a innovación y tecnología.

Kapital Bank propone fortalecer el acceso al capital a través de instituciones que impulsen el desarrollo de infraestructura, inviertan en la capacitación de mano de obra calificada, y permitan a las empresas diferenciarse en un mercado cada vez más competitivo.

"En Kapital Bank, estamos comprometidos con este objetivo. Sabemos que si las oportunidades se limitan a las grandes empresas internacionales, corremos el riesgo de que los beneficios del nearshoring no se reflejen en el bienestar de la población", mencionó.

René Saúl refirió que en la firma las PYME son dotadas de las herramientas necesarias para participar "activamente y se integren en las cadenas de valor globales". "Estamos convencidos de que, con el respaldo adecuado, las empresas mexicanas tienen el potencial de ser protagonistas en esta nueva era de oportunidades económicas", dijo.

Explotar relación desde el origen

Para el director general de Banorte, Marcos Ramírez, la relocalización de empresas llegó para quedarse y transformará al país; sin embargo, para que se logre captar las ventanas de oportunidad, debe de existir una responsabilidad compartida entre las autoridades y la iniciativa privada y “poner su granito de arena”.

“Tiene que ser de los bancos que sepamos dar los productos y a la velocidad que lo piden los clientes, del gobierno que provee infraestructura (…) es un momento importantísimo para todos, donde todos tenemos que poner nuestro granito de arena para que la velocidad sea la máxima posible”, afirma.

Otros bancos como HSBC logran trabajar con las empresas que trasladan sus cadenas de producción a México. El director general de la institución financiera de origen asiático, Jorge Arce, califica al nearshoring como un momento de “oportunidades infinitas“.

Sin embargo, HSBC al igual que Citibanamex conocen a las empresas que están llegando porque tienen una relación establecida con ellos desde su país de origen, además están acostumbrados a operar con clientes multinacionales establecidos en la República Mexicana.

“¿Qué necesita una empresa cuando viene a México? Financiamiento, garantías, que sus ejecutivos y empleados tengan acceso a servicios y a productos bancarios, ayudarles a mitigar sus riesgos, manejar sus necesidades de cambio, administrar su efectivo”, explica Arce.

La asociación con Pymes

Por su parte, el director general de Santander México, Felipe García Ascencio, resaltó que en todos los países donde el banco español tiene una presencia hay interés por invertir en el país, por lo que buscan ayudar inversionistas a llegar, asociarlos con Pymes, con el mercado de trabajo y que puedan crecer.

García opina que para que llegue este capital, es necesario un acompañamiento importante por parte del sector privado, público, gobiernos estatales y locales, unir fuerzas para que todos los actores impulsen este momento mexicano, ya que se trata de un cambio estructural importante al cual se debe “sacar todo el jugo posible”.

“Queremos (en Santander) prestar en todos los segmentos, tanto a individuos como a empresas, para que se puedan constituir en México, para que puedan hacer inversiones, para que puedan exportar a Estados Unidos”.

¿El nearshoring es una realidad?

Una de las dudas más frecuentes –también en el sector financiero– es cómo medir el nearshoring.

Para subdirector de Estudios Económicos de Citibanamex, Rodolfo Ostolaza, se puede medir a través de la Inversión Extranjera Directa (IED) aunque en 2022, y el año pasado, buena parte del total registrado fue producto de reinversiones que, para el ejecutivo, pueden leerse como una “señal positiva”.

El especialista indica a EL CEO que esto representa que todas las grandes empresas multinacionales que ya están en México han decidido, en vez de mandar esos recursos a su corporativo, dejarlas en el país, lo cual es una señal de confianza del empresariado.

Por su parte Rodolfo Ostolaza explica que el nearshoring tendría que verse en la inversión productiva, algo que se vio en 2023 con un crecimiento en términos reales de 19.5%, algo que no había ocurrido en la historia de la economía mexicana.

En este sentido, expuso que la parte privada tuvo un gran desempeño, sobre todo la relacionada a la construcción no residencial, es decir, el dinero que pusieron las empresas en nuevas plantas industriales, centros comerciales; mientras que el segundo fue la maquinaria y el equipo importado.

Tenemos otra parte de evidencia mucho más anecdótica, que son las charlas que hemos tenido con los clientes, donde hemos visto mucho interés por el país (…) inversionistas de diferentes nacionalidades y actividades están muy interesados en conocer al país y en empezar a realizar inversiones de manera importante

finaliza Ostolaza.