Banxico todavía bajará tasas en 2026, pero está próximo a concluir su ciclo de relajamiento monetario

Autor: Alejandro Padilla, director general adjunto de Análisis Económico y Financiero de Grupo Financiero Banorte

El 2026 se perfila como un año retador para la política monetaria a nivel global. Las tensiones geopolíticas, la redefinición de cadenas de suministro, los cambios fiscales en distintas economías y la aceleración tecnológica configuran un entorno en el que no pueden descartarse episodios de estanflación: bajo crecimiento con inflación persistente. México no será ajeno a este contexto.

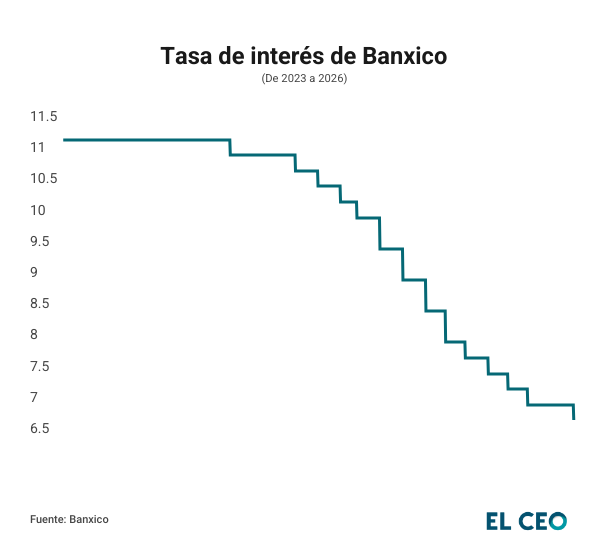

A partir de la comunicación más reciente del Banco de México, es razonable anticipar que el ciclo de recortes, iniciado tras el máximo de 11.25% en 2024, podría extenderse algunos meses más. No obstante, el espacio para continuar relajando la postura monetaria luce más acotado que el observado en 2024 y 2025. En este sentido, el banco central parece acercarse a la fase final de este ciclo. Este artículo aborda los temas que podrían influir en las futuras decisiones de Banxico.

La dinámica de la inflación podría limitar el margen de maniobra

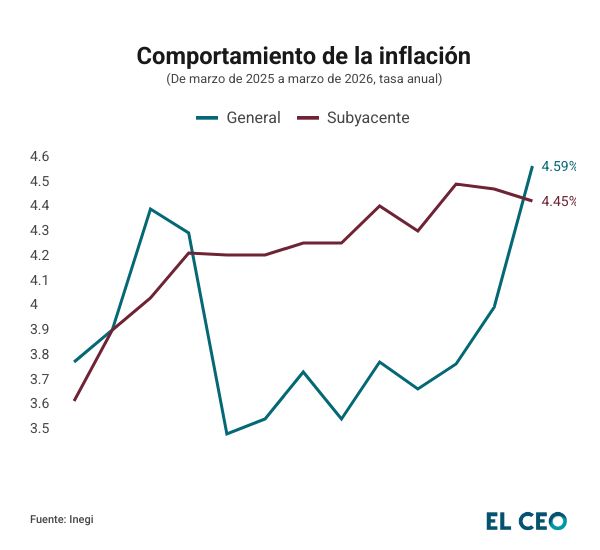

La inflación enfrentará retos en 2026 que podrían dificultar una convergencia clara hacia el objetivo de 3%. Integrantes de la Junta de Gobierno han señalado posibles choques asociados a cambios fiscales, efectos relacionados con el Mundial y otros factores que, en principio, serían transitorios. El debate actual entre actores económicos gira en torno a la duración de estos choques y a la posibilidad de efectos de segundo orden.

De tal forma, un escenario en el que la inflación anual se ubique por arriba de 4% en algún momento del año –superior al 3.7% visto al cierre de 2025– no es descartable. Esto, por sí mismo, acotaría la velocidad de los recortes.

Al mismo tiempo, conviene recordar que la postura restrictiva de 2022 y 2023 logró reducir la inflación desde niveles cercanos a 8.7% hasta registros por debajo de 4%. Además, la tasa real ex ante permaneció en terreno restrictivo buena parte del año pasado. Dicha restricción sigue operando con un rezago. Parte de la Junta ha dejado abierta la puerta a nuevos ajustes, posiblemente desde la decisión del 26 de marzo. En el año, las acciones del banco central podrían llevar la tasa hacia niveles cercanos a 6.50%, que podrían representar la tasa terminal del ciclo.

Otro elemento clave son las expectativas, uno de los principales canales de transmisión de la política monetaria. Tanto las encuestas como las métricas implícitas en los mercados de renta fija muestran que el anclaje hacia 3% tiene diversos vientos en contra. Mientras esa convergencia no sea clara, el margen para recortar agresivamente seguirá limitado.

Brecha de producto negativa

Aunque el mandato constitucional de Banxico es exclusivamente la estabilidad de precios, el análisis del ciclo económico es indispensable. La inflación puede originarse por exceso de demanda (“demand-pull”) o por choques de costos (“cost-push”), entre otros. Identificar el origen de los choques podría determinar la respuesta de política monetaria.

En 2025, el PIB creció 0.6% (0.8% desestacionalizado), por debajo del crecimiento potencial estimado entre 1.8% y 2.0%. Esto implica una brecha de producto negativa. Es decir, no existen presiones relevantes desde la demanda agregada.

Para 2026 podría observarse un mayor dinamismo, alrededor de 1.8%, pero aún insuficiente para cerrar completamente esa brecha. Desde la óptica del canal de transmisión de tasas y del crédito, el entorno macroeconómico sugiere que Banxico aún podría recortar algunas veces más sin generar presiones adicionales de demanda.

La Fed: el peso y los factores externos

El tipo de cambio es otro canal de transmisión relevante. El peso mostró resiliencia en 2025, lo que contribuyó a moderar presiones inflacionarias importadas. Un entorno cambiario estable ofrece flexibilidad adicional para concluir el ciclo de relajamiento con una tasa menor al 7% actual.

El diferencial con Estados Unidos también será determinante. Si bien la Reserva Federal ha mostrado cautela tras los recortes de finales del 2025, un eventual cambio en su liderazgo (Kevin Warsh por Jerome Powell) o presiones políticas por parte del presidente Trump podrían reabrir la puerta a ajustes adicionales a partir del verano de 2026. Una Fed más flexible ampliaría el margen relativo para Banxico.

Sin embargo, también debemos de incorporar la variable geopolítica en la ecuación. El Foro Económico Mundial advirtió que el riesgo con mayor severidad en el corto plazo es la confrontación geoeconómica. La situación reciente en el Medio Oriente, caracterizada por conflictos armados y múltiples efectos sobre la estabilidad geopolítica, la economía, los mercados financieros (incluido el petróleo) y la dinámica de precios, podría tener también relevancia en el análisis integral que realiza el Banco de México, dependiente de la duración y el impacto de esta coyuntura.

El banco central enfrenta un equilibrio complejo: inflación general y subyacente por encima del objetivo, expectativas parcialmente desancladas y una economía operando por debajo de su potencial. Todo apunta a que veremos algunos recortes adicionales en 2026, pero bajo un tono más prudente. El ciclo no ha terminado, aunque su conclusión parece cercana.

Director General Adjunto de Análisis Económico y Financiero de Grupo Financiero Banorte. Las opiniones expresadas en este documento son de exclusiva responsabilidad del autor y no representan la opinión de ICC México ni de Grupo Financiero Banorte ni sus subsidiarias o filiales. Cuenta de X: @alexpadillasan

El número 7 de la revista EL CEO ya está disponible en tiendas Sanborns y en la plataforma digital Magzter.

También lee: