El pasado 5 de noviembre, en medio de una asamblea que se tornó en un escenario hostil, la Bolsa Institucional de Valores (BIVA) ganó “tiempo extra” de vida: el Certificado de Capital de Desarrollo (CKD) que la fondea recibió un año de extensión para su vencimiento. Pero solo es un poco de oxígeno antes de rendir cuentas a sus tenedores: las Administradoras de Fondos para el Retiro (afores).

En dicha reunión, algunos de los tenedores —donde se incluyen a las afores como Pensión ISSSTE, Afore Banamex y Afore Coppel— no estuvieron conformes con ese nuevo plazo.

A la fecha, no se han logrado los objetivos de desinversión del vehículo (…) Esta aprobación [del aplazamiento] no nos garantiza que el administrador logrará la desinversión en tiempo

declaró uno de los tenedores, quien pidió además que los administradores del CKD se retiraran de la asamblea.

Para las afores, el papel de Liv Capital al frente de la gestión del instrumento no justifica las decenas de millones de pesos que recibe anualmente por esta labor, la cual calificaron de “poco favorable”.

El reclamo de los tenedores es concreto: quieren que ‘LIVCK’ —el mencionado CKD que fondea a Cencor, la matriz de BIVA— se liquide para recuperar el dinero que tienen inyectado. Pero, por otro lado, la “mala racha” que experimenta la bolsa de valores que preside Santiago Urquiza y que dirige María Ariza no le permite tener la liquidez suficiente.

Una extensa revisión de EL CEO revela que se trata de una “mala racha” que se refleja en los números: apenas tres empresas listadas —aunque se presumen decenas si se contabilizan las emisiones de deuda— y una participación de mercado que promete superar el 20%, cifra que apenas consolidó en 2025.

Una asamblea turbulenta para el CKD de BIVA

En una oficina ubicada en Paseo de la Reforma, Ciudad de México, los tenedores del CKD —que son representados por Monex Casa de Bolsa— aceptaron que el nuevo plazo fatal para liquidar las inversiones sea el 19 de diciembre de 2026. Es decir, en el mejor de los casos, devolver el dinero a sus tenedores con todo y ganancias.

En ese escenario hipotético, millones de trabajadores se verían beneficiados, pues el deber de las afores es generar rendimientos con sus inversiones.

Pero el proceso evidenció la ruptura que existe entre los dueños del CKD y Liv Capital, el fondo de inversión encargado de la administración del instrumento.

Los tenedores acusaron que, en 10 años de existencia del instrumento, los objetivos de desinversión siguen sin cumplirse.

Un CKD es un instrumento de inversión de largo plazo —generalmente 10 años— que permite el levantamiento de recursos en los mercados bursátiles, por ejemplo, para construir una carretera, operar un restaurante, o en este caso, financiar una bolsa de valores como BIVA. Pasado un tiempo, inicia un periodo de desinversión en los proyectos y el retorno de los recursos a quienes participaron, junto con las ganancias que se generaron.

Sin embargo, en el caso del LIVCK, de Liv Capital, esto no ha ocurrido, y la ampliación de la vida del instrumento no es una garantía de que se cumpla, al menos para los dueños. Así lo externó el representante de un grupo de dueños que poseen 27.8% del CKD, de acuerdo con el acta de asamblea revisada por EL CEO.

Pero no es un caso aislado, desde 2009, las afores mantienen una constante inversión en este tipo de instrumentos financieros, pero no siempre obtienen rendimientos, como publicó este medio en noviembre de 2024.

Cencor es el peor negocio del CKD

‘LIVCK’, el instrumento que brinda financiamiento indirecto a BIVA, ha inyectado capital en otros negocios.

Según sus reportes, hay tres proyectos en los que ya logró desinvertir: una en el ecommerce Linio, que cerró sus puertas y devolvió la inversión; otra en Tiendas 3B, quienes reembolsaron el capital cuando salieron a la bolsa de Nueva York; y una más en Agile Thought, una empresa estadounidense que quebró y significó una pérdida de 416 millones de pesos para los tenedores del CKD.

Actualmente, mantiene dinero en otros tres proyectos: Grupo Diagnóstico Proa, la matriz de laboratorios El Chopo; la financiera Covalto —cuya participación se ha devaluado en medio del crecimiento exponencial que presentó— y Cencor.

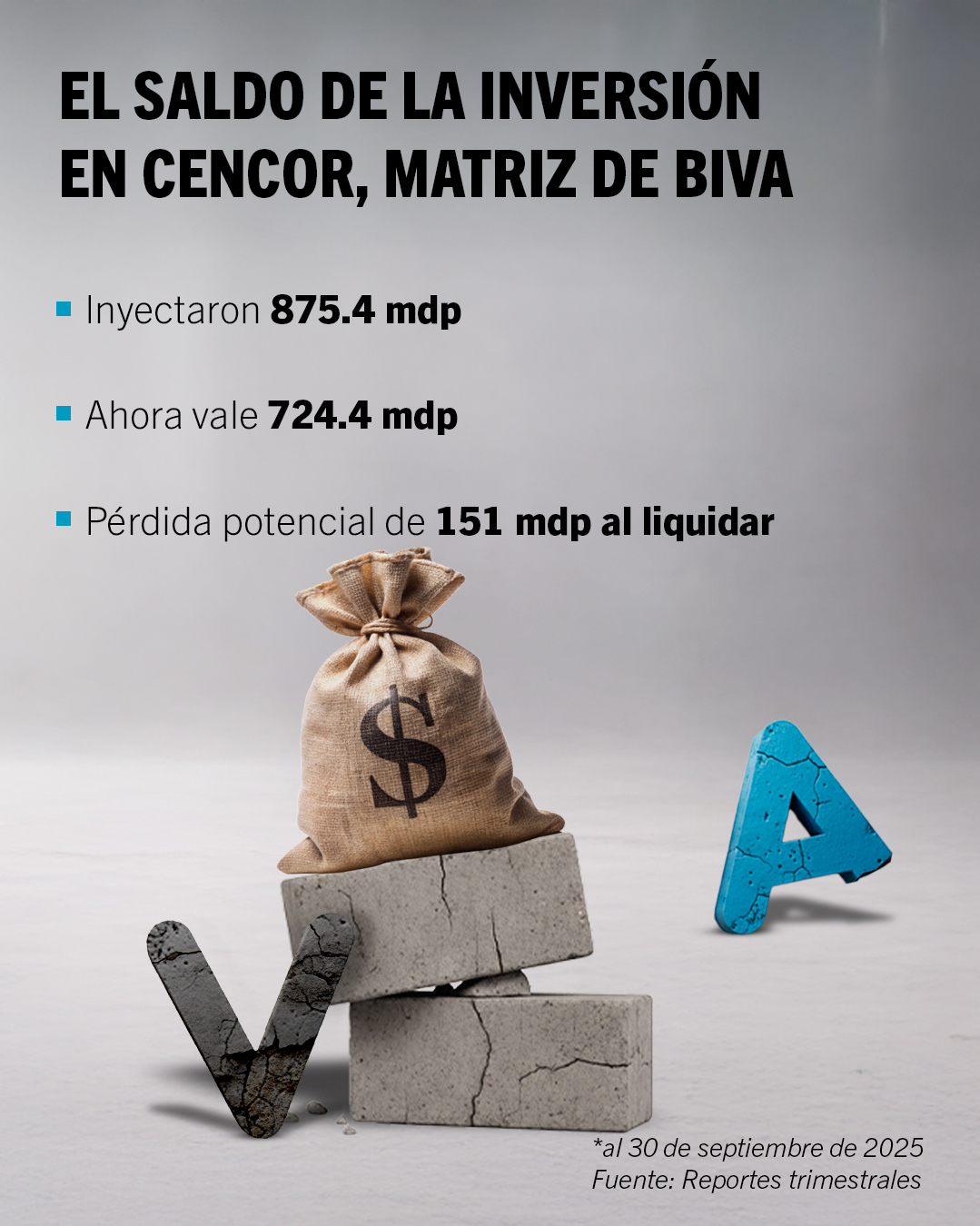

De los negocios actuales, la matriz de BIVA es la que peores resultados potenciales brindaría al CKD cuando se liquide: en total, se han invertido 875.36 millones de pesos, pero ese dinero había perdido el 17% de su valor al cierre de septiembre pasado, según los propios documentos de la administración.

Con estas valuaciones, cuando se venda la posición —y Cencor tenga que devolver el dinero a las afores— se materializaría una pérdida de más de 150 millones de pesos.

La inversión que “paga la cuenta completa” es Proa: el CKD invirtió 614.8 millones de pesos; ya recibió cerca de 45 mdp y podría ganar otros 1,455.5 mdp cuando la posición se liquide. La operación implicaría una ganancia de 885.8 millones de pesos para los inversionistas, manteniendo los números positivos en la rentabilidad global del instrumento.

BIVA, el despunte que aún no llega

BIVA inició operaciones en julio de 2018, tres años después de que Santiago Urquiza, presidente de Cencor, solicitó la concesión para operar la segunda bolsa de valores del país.

La llegada de la Bolsa Institucional de Valores, con María Ariza como directora general, fue considerada por algunos como el fin del monopolio de 123 años de la Bolsa Mexicana de Valores (BMV), el hasta entonces único auspiciador del mercado bursátil mexicano.

“Hoy es un día relevante para el desarrollo del mercado de valores, ya que se moderniza el sector al incluir una nueva bolsa de valores. El mercado deberá crecer y esto repercute directamente en el crecimiento económico del país”, dijo Urquiza en la ceremonia inaugural.

Sin embargo, a más de siete años del inicio de operaciones, los números de BIVA no reflejan ese ansiado crecimiento.

Muestra de ello es el financiamiento bursátil a emisoras, que desde el inicio de sus operaciones hasta el cierre de 2025 suma 860,000 millones de pesos. Pero se trata de números modestos: en siete años, apenas supera 14.7% a los más de 750,000 millones que Grupo BMV espera alcanzar tan solo este año.

¿100 listados en BIVA?

Recientemente, BIVA informó que, desde su arranque en 2018, más de 100 emisoras listaron instrumentos en su plataforma. No obstante, esta cifra incluye a los instrumentos de deuda y acciones que operan bajo registro secundario, en el que las emisoras que ya están listadas en otras bolsas, como la BMV, pueden ser negociadas en BIVA sin la necesidad de un nuevo listado.

De hecho, solo tres empresas apostaron por la bolsa de valores de Santiago Urquiza para la emisión de capital. La primera de ellas fue Cox Energy en julio de 2021, la primera y hasta ahora única Oferta Pública Inicial (OPI) de capitales de este centro bursátil.

En febrero de 2024 la operadora de casas de empeño Globcash —fundada en Mazatlán, Sinaloa— también llegó, pero sin oferta pública de por medio. Finalmente, en mayo de ese mismo año, Grupo Bafar trasladó sus acciones desde la BMV, en una operación con un conflicto de interés detrás, pues María Ariza es consejera de la empresa de alimentos.

Fuera del listado de acciones, en estos años BIVA ha sido la bolsa elegida por otros instrumentos, como CKDes, Certificados Bursátiles Fiduciarios de Proyectos de Inversión (CerPis) y Fideicomisos de Inversión en Energía e Infraestructura (fibras E).

Algunas de ellas son Fibra Orión, que inició cotizaciones en noviembre de 2020; Fibra Soma, en febrero de 2021, Xifra Fibra E, en julio de 2022 y FibraeMX, en marzo de 2023. También sumó a Agrofibra, en diciembre de 2022.

La búsqueda del ‘inversionista milagroso’

Para que la posición en Cencor se liquide y el CKD pague a los inversionistas, Cencor, la matriz de BIVA, tendría que conseguir financiamiento de otro lugar, pero las opciones son cada vez menores: fuentes apuntan a que los bancos no son optimistas con su situación, mientras que los números emocionan poco a fondos privados.

Urquiza constantemente “promociona” a la empresa para encontrar al “inversionista milagroso”. Personas cercanas dijeron a EL CEO que busca que la empresa permanezca con capital mexicano y se mantiene alejado de fondos internacionales. En tanto que se apaga el rumor de una posible adquisición por parte de su contrincante, la Bolsa Mexicana de Valores (BMV), aunque el acercamiento se dio hace algunos meses.

Por lo pronto, se apunta a la posible entrada de una tercia de inversionistas del sector bursátil: GBM, Actinver y Finamex, quienes aportarían capital a cambio de BIVA —excluyendo el resto de los negocios de Cencor—, lo que ayudaría a que se liquide a los inversionistas y generaría, por fin, una competencia al “tú por tú” con el Grupo BMV.

Un ‘colchón’ en la política para BIVA

A la par del oxígeno financiero, BIVA se mantiene con vida gracias a pequeños impulsos gubernamentales. Como EL CEO ha documentado, la reforma de mejor ejecución obligó a las casas de bolsa a buscar las mejores posturas para enviar las órdenes de sus clientes, en cualquiera de las dos bolsas por igual.

También se ha documentado un interés de la Secretaría de Hacienda y Crédito Público por mantener con aire a la institución de Urquiza, debido al daño reputacional que implicaría la quiebra de una bolsa de valores.

La administración de Liv Capital, en la mira de las afores

Durante la asamblea de aquel 5 de noviembre, Rodrigo Gamero, director financiero de Liv Capital, presentó una propuesta unilateral para reducir su cuota millonaria de administración.

La peculiar iniciativa no fue detallada en el acta de asamblea, y fue calificada de “insuficiente” por el grupo de dueños inconformes —entre ellos las afores—, por lo que solicitaron que la reducción fuera significativa después de una década: un 75% menos.

“Como administradora de fondos para el retiro cuyas siefores que administra y opera son tenedores de este instrumento, es nuestro deber evidenciar las circunstancias de este vehículo, pues no coincidimos con las condiciones propuestas”, dijo el representante del grupo de dueños inconformes.

La petición fue rechazada por Alexander Roger Rossi, uno de los tres socios directores de Liv Capital, lo que desencadenó que las afores acusaran al fondo de inversión de no estar abierto al diálogo.

A pesar de la negativa, en la asamblea terminó por aprobarse, sin cambios, la propuesta unilateral hecha por Liv Capital. Es decir, el fondo de inversión ganará menos de lo establecido originalmente, pero más de lo que las afores esperaban con el recorte.

Tan solo en 2024, Liv Capital recibió por la administración del instrumento 29.6 millones de pesos, es decir, 84.5% del total de gastos de administración correspondientes a ese año.

Los movimientos en el Comité Técnico

Otro punto relevante en la asamblea fue el cambio de algunos de los integrantes del Comité Técnico del CKD. Los movimientos se realizaron tanto por las afores, como por Liv Capital, y tras ellos el órgano de gobierno se compone de 10 miembros, cuatro elegidos por los dueños y seis por el administrador.

El acta de asamblea revisada por EL CEO muestra que Alejandro Aranda Jáuregui subdirector de inversiones Pensión ISSSTE se integró como miembro independiente, al igual que León de Paul Martínez, director de riesgos de Afore Banamex.

Estos cambios solo pueden ser realizados por las afores que cuentan con al menos 10% de participación en el CKD.

Estos perfiles serán los encargados de vigilar que las metas del CKD se cumplan en el año adicional, además de ser un contrapeso a las decisiones que Liv Capital tome desde el órgano de gobierno.

En la asamblea también se ratificaron a Juan Manuel Valle Pereña, director general Afore Coppel, y Federico Eugenio Núñez González, socio de Nuñez y Asociados Abogados, como miembros independientes.

Por la parte de Liv Capital se ratificaron a Alexander Roger Rossi, así como a Humberto Zesati y Miguel Ángel Dávila Guzmán, los otros dos socios directores del fondo. Rodrigo Gamero también conservó su asiento en el Comité Técnico, al que se sumaron Ángel Gonzalo Barreiro, asociado; y Brenda Rivera Hernández, jefa de contabilidad de Liv Capital.

Final agónico

Santiago Urquiza afirmó a EL CEO que los próximos 12 meses serán de crecimiento “en beneficio del mercado”, aunque sin la certeza de poder cumplir esa promesa. Mientras busca nuevos socios, Cencor ha sobrevivido gracias a préstamos personales solicitados a nombre de su presidente y dueño, cuya participación en el vehículo se ha ido diluyendo.

Entre los acreedores figuran personajes como Luis Téllez —jefe de facto de su competidor, la Bolsa Mexicana de Valores—, así como Intercam, de Eduardo García Lecuona, y Monex, de Héctor Lagos Dondé.

Si bien la posible entrada de tres casas de bolsa como inversionistas encendió las alertas en la BMV —pues, de concretarse, BIVA podría ganar participación de mercado—, por ahora todo apunta a que se trata más de un mensaje para calmar los ánimos de las afores. Estas tienen la obligación de rendir cuentas a los trabajadores, cuyos recursos siguen invertidos en una bolsa de valores que dista mucho de convertirse en el “Nasdaq mexicano”, como se presentó en julio de 2018.

También puedes leer: