BBVA, Banorte, HSBC y otros bancos presumen utilidades récord, pero el crecimiento empieza a frenarse

Los principales bancos que operan en México han reportado incrementos en sus ganancias durante los últimos años; sin embargo, el avance pierde fuerza cuando se ajustan los estimados con la inflación en un entorno de menor dinamismo económico.

De acuerdo con datos de la Comisión Nacional Bancaria y de Valores (CNBV), las utilidades de los bancos que conforman el ecosistema financiero mexicano registran una desaceleración de 1.13% en términos reales, es decir, ajustados por la inflación.

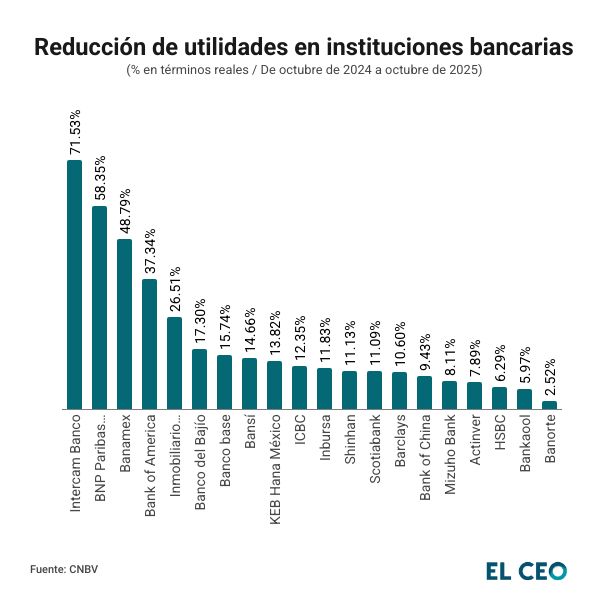

Bancos más relevantes con pérdidas en términos reales

Si bien hay varios bancos que muestran reducciones en sus ganancias, entre los que más destacan sobresalen nombres que se han visto inmiscuidos en problemas con el sistema financiero nacional.

BBVA y la fusión frustrada

BBVA registró un aumento en sus utilidades de 3.01% en términos reales durante el periodo de octubre de 2024 a octubre de este año, elevando sus ganancias de 77,332 millones de pesos (mdp) a 82,498 mdp.

Sus ganancias se deben, en parte, al fracaso de la fusión con su rival más pequeño, Banco Sabadell, lo que implicó costos y generó desconfianza tanto para clientes como para inversionistas.

La Oferta Pública Adquisición (OPA) fue estimada en 19,100 millones de dólares; sin embargo, no logró convencer a la mayoría de los accionistas del banco con sede en Alicante por lo que fue rechazada y no se concretó la operación.

Santander no repite la hazaña de sus ingresos

Por su parte, Santander presenta una reducción en sus utilidades de 5.95%, esto porque aunque los ingresos registrados el año anterior fueron catalogados como “extraordinarios”, no ha repetido la hazaña.

Sin embargo, también presenta mayores gastos operativos y provisiones, por lo que amplió sus pérdidas, pasando de 24,408 mdp, a 26,782 mdp de octubre de 2024 a octubre de este año.

HSBC, afectado por las tasas de interés

HSBC sufrió una reducción en sus ganancias de 6.29%, esto debido a la disminución en la tasa de interés establecidas por Banco de México (Banxico), lo que afectó sus ingresos y derivó en una menor solicitud de créditos por parte de sus clientes, afectando su rentabilidad.

Bineo hace ‘tambalear’ a Banorte

En el mismo periodo, Banorte redujo sus utilidades de 2.52% durante, ampliando sus pérdidas de 38,154 mdp a 38,519 mdp, siendo una de las principales razones la baja base corporativa.

Además, la desconsolidación de su subsidiaria Bineo, el banco 100% digital, comprometió cierta estabilidad del banco, tanto de recursos como de confianza en el mercado con inversionistas.

Banamex y su separación de Citi

Banamex, una de las instituciones bancarias más antiguas y relevantes del país, ha presentado una disminución de 48.79% en sus utilidades en términos reales durante los últimos doce meses.

En este caso, la situación que ha impactado en su desempeño es la reciente separación de Citi Group, la cual fue concluida formalmente a finales de 2024, representado uno de los movimientos más significativos en el sector financiero mexicano durante los últimos años.

Asimismo, Citi completó la venta del 25% de Banamex al empresario Fernando Chico Pardo tras obtener todas las autorizaciones correspondientes de los reguladores financieros y de competencia.

Como parte de la operación, que fue valuada en 42,000 millones de pesos, Chico Pardo asumirá la presidencia del Consejo de Administración de Banamex, convirtiéndose en el accionista privado más grande de la institución financiera.

Openbak, el nuevo integrante del sistema financiero

El banco 100% digital, Openbank —que pertenece a Grupo Santander—, se suma a la lista con una pérdida de 1,045 mdp en las utilidades en términos reales; sin embargo, a diferencia de otros bancos, el mal desempeño responde a su reciente debut en el país.

El banco inició operaciones en febrero de 2025 como parte de una estrategia de Santander para competir de forma más directa con neobancos y fintech, pero como parte normal del proceso de consolidación se han registrado pérdidas.

Mal desempeño de Bineo llevó a su venta

Bineo, el banco digital que inicialmente fue de Banorte, amplió su pérdida al pasar de los 769 mdp a 784 mdp, esto tras no cumplir las expectativas de crecimiento y generar pérdidas significativas a Banorte.

Sin embargo, fue adquirido por Klar en septiembre de 2025, acto que originó una reestructuración y cambio de marca para sus clientes, quienes migrarán a la plataforma de la fintech mexicana.

Ualá enfrenta ajustes internos

El banco Ualá amplió sus pérdidas tras registrar 954 mdp en 2024 a 1,041 mdp en 2025. La empresa ha mostrado un sólido crecimiento en el sector bancario en México; sin embargo, ha enfrentado ciertos ajustes internos.

Ualá enfrenta los costos naturales de escalar y regularizarse como banco en México, ya que inició en el país como una fintech de servicios digitales y recibió recientemente la licencia para operar como banco por parte de la CNBV.

Esta situación, que tiene que ver con la inversión en infraestructura, se desarrolla en un ambiente de capital regulatorio y el cumplimiento de regulaciones, lo que implica costos y presiones por el flujo económico.

Intercam, afectado por presunción de lavado de dinero

El grupo financiero Intercam registró una reducción en sus utilidades durante los últimos doce meses de 71.53%. Esta situación responde a que durante finales de junio de 2025, fue señalado por la Red de Control de Delitos Financieros (FinCEN) del Departamento del Tesoro de Estados Unidos como una de las instituciones consideradas “principal preocupación por lavado de dinero”.

Ante las acusaciones, la CNBV y la Secretaría de Hacienda y Crédito Público (SHCP) implementaron medidas para proteger el funcionamiento del banco, que terminó por mermar las operaciones

Tras esta situación, Kapital Bank, otro banco con presencia en México, acordó la compra de sus operaciones así como de los fideicomisos, lo que ha tenido un impacto importante tanto en la confianza del mercado como en la experiencia operativa de los clientes.

Otro bancos con reducción en sus utilidades

Otros bancos, no menos importantes, que incluso presentan mayores reducciones que los mencionados, pero que tienen que ver con problemas internos o desconocidos, son los siguientes:

¿Por qué los bancos están reduciendo sus utilidades?

El desempeño de la banca enfrenta presiones crecientes derivadas de un entorno económico menos favorable. Por un lado, la normalización y las altas tasas de interés reduce el margen de las instituciones al cobrar por los créditos, ya que menos gente adquiere uno.

Por otra parte se suma una desaceleración en el consumo por el aumento de la inflación, la cual se ubicó en 3.61% a tasa anual en la primera quincena de noviembre, lo que impacta directamente el uso de productos clave como las tarjetas de crédito.

El panorama se complica aún más por las bajas expectativas sobre la economía mexicana, que de acuerdo con la última encuesta realizada a especialistas por Banco de México (Banxico) crecerá solo 0.37% en 2025.

En conjunto, menores tasas, consumo más débil y un entorno económico lento configuran un escenario en el que la banca ve menor crecimiento en utilidades reales, aún cuando los balances se mantengan sólidos y bien capitalizados.

Te podría interesar: