Aguinaldo: ¿Es mejor invertirlo en Cetes, Nu, DiDi, Klar u otra fintech?

Diciembre inició y con él, la espera para una de las prestaciones favoritas de los trabajadores mexicanos: el aguinaldo. Este ingreso extra es, en muchos casos, utilizado para cubrir gastos adicionales o para el pago de deuda. Sin embargo, cada vez más personas apuestan a invertirlo de manera total o parcial.

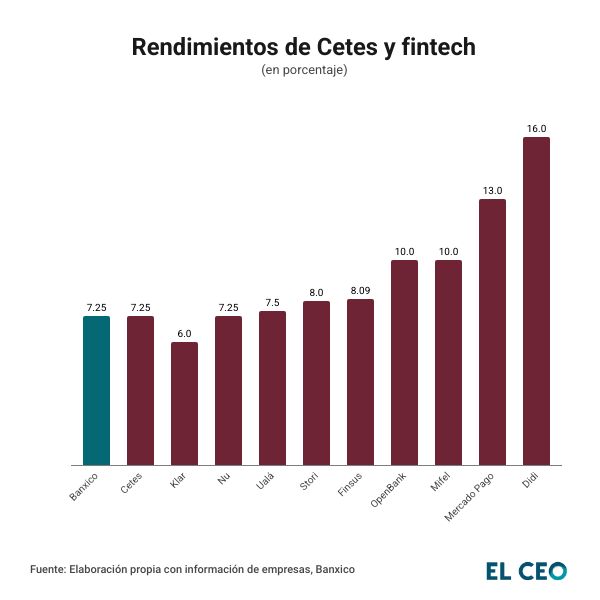

Quienes optan por la última opción deben decidir en qué instrumento hacerlo. Durante años los Cetes, los instrumentos de deuda emitidos por el gobierno mexicano, fueron la opción por excelencia, debido a los altos rendimientos.

Sin embargo, el ciclo de recortes que emprendió Banco de México (Banxico) a principios de 2024, redujo la tasa de interés de referencia. Así, al cierre de 2024 la tasa de ubicó en 10.0% mientras que para noviembre de este año es de 7.25%. Además, aún se espera un último recorte antes de finalizar el año, por lo que la tasa podría cerrar en 7.0%, todavía un rendimiento atractivo.

Ante este escenario, invertir el aguinaldo en Cetes resulta menos atractivo que hace un año, pero da la garantía de que cubre la inflación. Los Cetes a 28 días –la opción más utilizada por ahorradores e inversionistas– pagan una tasa anual de 7.25%, de acuerdo con la última emisión de Banxico.

Así, una persona que percibe el salario mínimo general (vigente de 2025), de 278.80 pesos, recibirá 4,182 pesos de aguinaldo, si se considera los 15 días establecidos por la Ley Federal del Trabajo. Si decidiera invertirlo en su totalidad en Cetes, con un plazo de 365 días, recibiría 4,303.19 pesos al finalizar el plazo.

A pesar de que el rendimiento de los Cetes es menos atractivo respecto al año anterior, sigue siendo de las opciones preferidas, debido a que son instrumentos fáciles de utilizar y a partir de montos bajos (desde 100 pesos).

Fintech y bancos digitales ganan terreno

Además de los Cetes, existen otras alternativas para quienes decidan invertir su aguinaldo. Es el caso de las llamadas fintech o neobancos, que en la búsqueda de atraer clientes, desarrollaron una estrategia basada en ofrecer atractivos rendimientos.

Si bien la tasa de rendimiento que ofrecen estas fintech también se ha modificado conforme la tasa de interés de referencia de Banxico se reduce, hay algunas que aún ofrecen tasas de doble dígito.

Es el caso de Ualá, que ofrece una tasa de hasta 16% anual, siempre y cuando el consumo mensual supere los 6,000 pesos o mediante la portabilidad de nómina. Si no se cumple ninguna de estas condiciones, el rendimiento es de 7.5% anual.

Le sigue DiDi, que ofrece un rendimiento de 16% anual para los primeros 10,000 pesos, y con una tasa de 8.5% para el resto del monto depositado.

OpenBank, el banco digital de Santander, y Mifel, ofrecen cada una un rendimiento de 10% a través de sus cuentas digitales. Tras ellas se posicionan Finsus y Stori, con tasas de 8.09 y 8.0% sin plazo forzoso, respectivamente.

Nu México, que en algún momento llegó a ofrecer rendimientos de hasta 15%, cuenta con una tasa de 7.25% sin plazo forzoso, y de 7.55% a 180 días. Finalmente Klar es la que ofrece los menores rendimientos, de 6.0%.